安克创新 00668 最终申购分析

数据截至:2026-06-23 10:08 CST

结论:本批优先可打。建议申购 100 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若最终公开超购低于 1000x,维持;若极端过热且暗盘弱,减仓兑现。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股候选新增/更新 5 只占位(02697 真健康医疗-B、03952 来福谐波、06715 鲟龙科技、06915 江西生物、00668 安克创新);已执行 uv run --locked python backfill_decision_tables.py 刷新派生表;中签模型是否重跑:否;当前结构化正式配发样本 75 只;本次分析使用的数据截至 2026-06-23 10:08 CST。

目标 IPO 尚未出配发结果。待更新节点:2026-07-01 公布发售价、公开认购倍数和分配基准;2026-07-02 正式上市。HKEX PDF 归档本轮受网络超时影响未完成,财务三表细项待招股书 OCR 回填。

公司基本面

00668 安克创新 是全球智能设备和消费电子品牌公司,ETNet 公司简介显示其产品覆盖智能充电储能、智能家居、智能影音三大产品线,运营 Anker、eufy、soundcore 三大全球品牌,以及 Anker SOLIX、eufyMake 两个核心子品牌。按 2025 年收入计,公司在全球移动充电产品领域位居第一,市场份额 4.8%;产品销往超过 180 个国家和地区,全球用户超过 2 亿人。它是本批里基本面辨识度和品牌认知最强的标的之一。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应招股书最近三年;本轮未完成 PDF OCR 的项目写 待招股书 OCR 回填。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 智能充电储能收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 智能家居收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 智能影音收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 其他收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 毛利 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 销售费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 管理费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 研发费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 三费合计 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 除税前利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 经调整净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 经营现金流 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 广义现金等价物 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 应收账款及票据 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 存货 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 总资产 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 总负债 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 待回填 | 待回填 | 待回填 |

| 智能充电储能收入 | 待回填 | 待回填 | 待回填 |

| 智能家居收入 | 待回填 | 待回填 | 待回填 |

| 智能影音收入 | 待回填 | 待回填 | 待回填 |

| 毛利 | 待回填 | 待回填 | 待回填 |

| 净利润 | 待回填 | 待回填 | 待回填 |

| 经营现金流 | 待回填 | 待回填 | 待回填 |

| 存货 | 待回填 | 待回填 | 待回填 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 智能充电储能收入占比 | 待回填 | 第一主业,全球品牌优势明显 |

| 智能家居收入占比 | 待回填 | 第二曲线之一 |

| 智能影音收入占比 | 待回填 | 品牌延展 |

| 毛利率 | 待回填 | 消费电子品牌需看毛利稳定性 |

| 销售费用率 | 待回填 | 全球渠道和品牌投入通常较高 |

| 管理费用率 | 待回填 | 待回填 |

| 研发费用率 | 待回填 | 产品创新和品牌溢价核心 |

| 净利率 | 待回填 | 盈利能力决定 H 股承接 |

| 经营现金流/净利润 | 待回填 | 跨境电商库存和回款需重点看 |

| 存货/营收 | 待回填 | 消费电子库存周期风险 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 全球智能设备、消费电子、移动充电储能、智能家居和智能影音。 |

| 行业增长 | 移动充电、便携储能、智能家居和 AI 消费硬件具备结构性增长,但消费电子周期和渠道库存会带来波动。 |

| 公司地位 | ETNet 引述资料:按 2025 年收入计,全球移动充电产品第一,市场份额 4.8%;产品销往超过 180 个国家和地区,全球用户超过 2 亿。 |

| 未来三年增长 | 取决于 Anker 全球品牌力、储能/智能家居新品、渠道效率和海外监管/关税环境。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 智能充电储能 | 移动充电、消费级储能、Anker SOLIX 等 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 核心主业 |

| 智能家居 | eufy 智能安防、清洁、打印等 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 第二增长曲线 |

| 智能影音 | soundcore 音频、智能投影等 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 品牌延展 |

产品结构判断:相比普通代工厂,安克创新的优势在全球品牌、渠道和产品组合;风险在消费电子新品周期、库存、平台规则和海外关税。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 智能充电储能 | 充电器、充电宝、便携储能等 | 手机/电脑周边、户外和家庭备电 | 品牌硬件,线上线下全球渠道 | 收入规模大,毛利受品牌力和供应链影响 |

| 智能家居 | 安防摄像头、清洁设备、打印等 | 家庭智能设备 | 多品类品牌矩阵 | 增长空间大,但竞争激烈 |

| 智能影音 | 耳机、音箱、投影等 | 消费电子娱乐 | 品牌+渠道+产品迭代 | 受新品周期和营销费用影响 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 待回填 | 待回填 | 待回填 | 需看平台或渠道集中 |

| 前五大客户收入占比 | 待回填 | 待回填 | 待回填 | 待回填 |

| 客户性质 | 终端消费者、分销商、零售商 | 终端消费者、分销商、零售商 | 终端消费者、分销商、零售商 | ETNet 已确认客户类型 |

| 回款条款 | 待回填 | 待回填 | 待回填 | 跨境渠道回款和库存需看 |

渠道判断:全球用户规模和品牌认知是核心优势;需要补充 OCR 的是 Amazon 等平台依赖、线下零售占比和库存周转。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 创始人/董事长 | 待招股书 OCR 回填 | 待回填 | 安克品牌成长史是核心加分项 |

| CEO/总经理 | 待招股书 OCR 回填 | 待回填 | 需看全球渠道和产品矩阵管理 |

| CFO/联席公司秘书 | 待招股书 OCR 回填 | 待回填 | 关注 A+H 后资本市场沟通 |

团队判断:安克创新属于已验证的全球消费电子品牌,管理层能力通常比早期概念公司更可验证;本轮仍需招股书 OCR 补齐具体履历。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 待回填 | 市值 / 最新年度净利润 | 应与 A 股估值和全球消费电子品牌对比 |

| 发行经调整 P/E | 待回填 | 市值 / 经调整净利润 | 待回填 |

| 发行 P/S | 待回填 | 市值 / 最新年度收入 | 品牌消费电子可用 P/S 辅助 |

| 可比公司 A | 安克创新 A 股 | A+H 折溢价锚 | 关键参考 |

| 可比公司 B | 全球消费电子品牌/跨境电商品牌 | 品牌估值锚 | 需考虑成长性和关税风险 |

| 可比中位数 | 待回填 | 待 OCR 后补 | 暂不机械套用 |

基本面结论:00668 安克创新 是本批 5 只新增候选里最成熟、品牌认知最强的公司。即使入场费高、公开盘较大,它仍应排在本批资金优先级第一。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| ETNet 新股中心 | 新股资料页 | 描述公司覆盖智能充电储能、智能家居、智能影音三大产品线,运营 Anker/eufy/soundcore 等品牌;按 2025 年收入计全球移动充电第一,产品销往逾 180 个国家及地区,全球用户超 2 亿。 | 采用其业务摘要、条款和时间表;财务以 HKEX OCR 回填为准。 |

| HKEX 官方招股文件 | 官方来源 | 官方全球发售文件是最终事实来源。 | 本轮下载超时,保留官方链接待 OCR。 |

| 市场新股中心 | 热度来源 | 同批认购中新股多,但安克品牌辨识度最高。 | 热度只作情绪信号,不等同最终公开超购倍数。 |

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 安克创新 |

| 发行机制 | 主板 / 机制 B 口径,测算只用初始 10% 公开发售 |

| 发售价/最高发售价 | HK$99.32(最高发售价) |

| 每手股数 | 100 股 |

| 一手金额 | HK$10,032.16 |

| 全球发售 | 46,632,800 股 |

| 初始公开发售 | 4,663,300 股,46,633 手,10% |

| 最大酌情回拨 | 待招股书 OCR 回填;本报告不作为基准测算 |

| 甲尾 / 乙头申请档位 | 甲尾约 400 手;乙头约 500 手,待招股书申请表复核 |

| 基石名单 | 待招股书 OCR 回填 |

| 基石总投资金额 | 待招股书 OCR 回填 |

| 基石占全球发售 | 待招股书 OCR 回填 |

| 首日真实可售 | 待配发结果确认 |

| 绿鞋 | 待招股书 OCR 回填 |

| 保荐人 | 中国国际金融香港证券有限公司(ETNet 保荐人页显示) |

| 时间表 | 2026-06-23 招股;2026-06-26 截止;2026-07-01 结果/暗盘;2026-07-02 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 待招股书 OCR 回填 | 待回填 | 待回填 | 待回填 | 通常 6 个月,待确认 | 未确认前不作为强背书 |

基石穿透结论

基石资料待 OCR。安克本身已有品牌和基本面辨识度,基石更多影响流通盘和短线锁货;除非出现顶级产业方或长线主权/大型基金,否则不应过度放大基石意义。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-26 | 周五 | 公开发售中午截止;券商通常提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-07-01 | 周三 | 通常为暗盘前;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-07-01 | 周三 | 重点看最终公开认购倍数和一手中签率 |

| 暗盘交易 | 2026-07-01 | 周三 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-07-02 | 周四 | 09:00 |

热度判断

ETNet 在 2026-06-23 09:35 显示 00668 安克创新 为认购中新股,上市日期 2026-07-02。安克具备最强大众品牌认知,预计热度不低;但公开盘也比几只小票大,极端一手党拥挤程度未必最高。基准情景按 300x,偏热按 1000x,极热按 2000x。

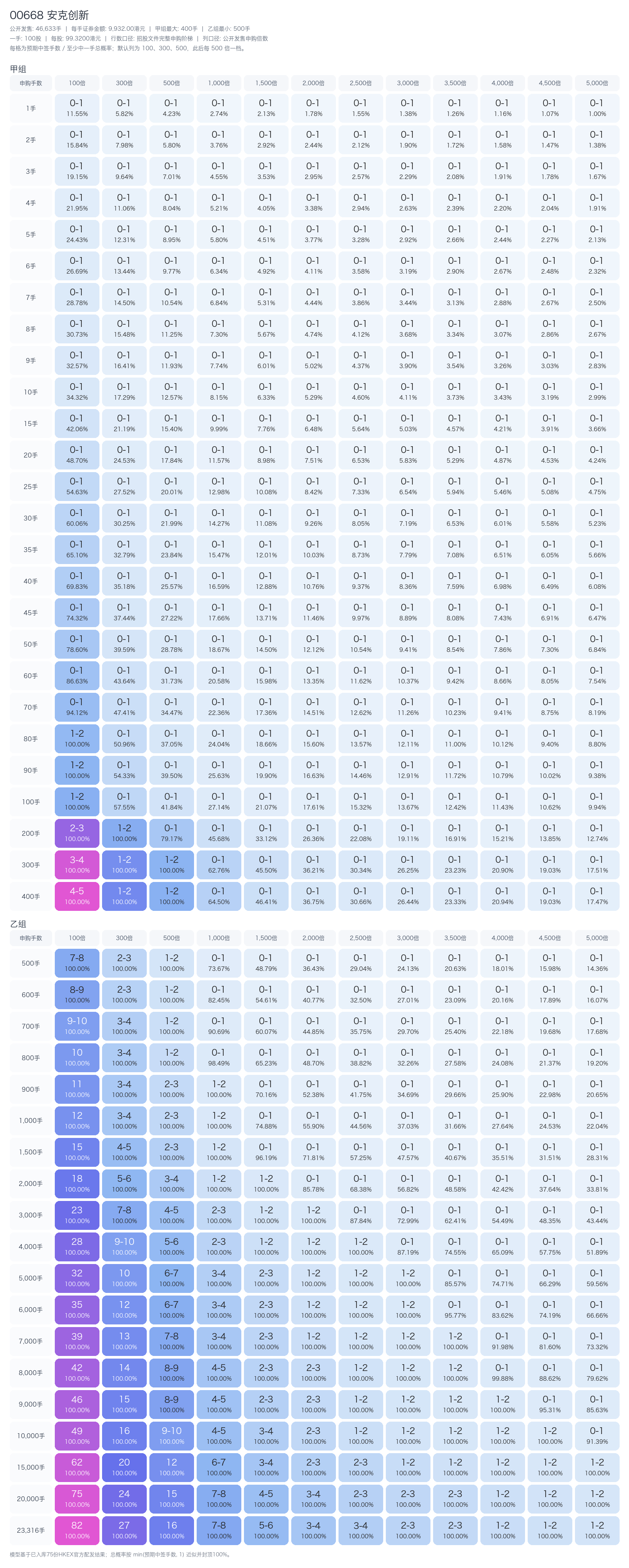

申购测算

融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资;券商 LTV 50%,券商年化 6.8%,银行固定费 HK$100,银行无利息。按 2026-06-26 截止、2026-07-01 资金释放,计息 3 天。最大可执行档位 100 手,申请金额约 HK$1,003,216,融资成本约 HK$156.07。

机制 B 测算只使用初始 10% 公开发售口径;当前中签模型输出为预期中签手数,总概率按 min(预期中签手数, 1) * 100% 近似。

| 申购档位 | 100x | 300x | 1000x | 2000x |

|---|---|---|---|---|

| 可执行最大 100 手 | 1.364 / 100.0% | 0.571 / 57.1% | 0.220 / 22.0% | 0.127 / 12.7% |

| 甲尾 400 手 | 4.175 / 100.0% | 1.712 / 100.0% | 0.644 / 64.4% | 0.367 / 36.7% |

| 乙头 500 手 | 7.590 / 100.0% | 2.486 / 100.0% | 0.732 / 73.2% | 0.362 / 36.2% |

| 顶头槌 23,316 手 | 81.494 / 100.0% | 26.694 / 100.0% | 7.856 / 100.0% | 3.885 / 100.0% |

基准 300x 情景下,100 手预期中 0.571 手;若首日涨 10%,毛收益约 HK$573,扣融资成本后 EV 约 HK$417。即使到 1000x,10% 涨幅下 EV 仍略为正,主要因为公司基本面和品牌预期更强。

最终建议

建议 100 手融资参与,是本轮新增 5 只里优先级第一。资金排序:00668 安克创新 > 03952 来福谐波 > 02697 真健康医疗-B > 06715 鲟龙科技 > 06915 江西生物。暗盘若高于 +15% 可先卖一半;若最终超购极热但暗盘不足 +5%,不要把 A 股品牌信仰带到港股首日交易。

来源

- 港交所招股文件:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0623/2026062300038_c.pdf

- ETNet 新股中心:https://www.etnet.com.hk/www/tc/stocks/ipo-info.php?code=00668&tab=basics

- HKIPO 工作区数据:

data/ipo_terms.csv、data/ipo_master.csv