华曦达 00901 最终申购分析

数据截至:2026-05-18 10:05 HKT

结论:可打,建议申购 500 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1000x 以上且暗盘承接转弱,则降为现金 100-200 手。与同批 03310 云英谷科技、02723 深演智能 冲突时,优先级排第二。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股结构、基本面和待上市占位新增 3 只,即 00901 华曦达、02723 深演智能、03310 云英谷科技;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 61 只,本次分析使用的数据截至 2026-05-18 10:05 HKT。

已运行 uv run --locked python scan_current_ipos.py --format markdown。脚本来源为 AASTOCKS 新股中心,抓取时间为 2026-05-18 10:02 HKT,current_offering_count = 4:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06872 | 丹诺医药-B | 港交所上市文件 | 已存在 |

| 00901 | 华曦达 | 港交所上市文件 | 原缺失,本次创建 |

| 02723 | 深演智能 | 港交所上市文件 | 原缺失,本次创建 |

| 03310 | 云英谷科技 | 港交所上市文件 | 原缺失,本次创建 |

HKEXnews Title Search 已确认 00901 华曦达 于 2026-05-18 发布 上市文件 - [發售以供認購];AASTOCKS 新股中心与经济通招股页同日均显示其于 2026-05-18 至 2026-05-21 招股、2026-05-27 上市。今天未发现新的正式配发结果 PDF,因此不触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑。

目标 IPO 尚未出配发结果。待更新节点:2026-05-26(周二)公布国际配售认购情况、香港公开发售认购倍数和分配基准;2026-05-27(周三)正式上市。

公司基本面

华曦达是面向企业客户的智慧家庭硬件与平台方案商,核心不是单一机顶盒,而是 Android TV 智能终端、宽带/网络设备与家庭场景软件平台的一体化交付。优点是规模已做出来,2025 年收入 33.68 亿元、利润 2.39 亿元,并且按弗若斯特沙利文口径已是全球最大 Android TV 智能终端供应商;缺点是本质仍是硬件链条生意,库存、应收与经营现金流在 2025 年同时恶化,意味着业绩质量不如利润表看起来那么轻松。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 2366.9 | 2540.9 | 3367.7 |

| 主营产品 A 收入 | 未披露 | 未披露 | 未披露 |

| 主营产品 B 收入 | 未披露 | 未披露 | 未披露 |

| 其他收入 | 26.2 | 37.5 | 17.2 |

| 毛利 | 500.5 | 482.9 | 656.1 |

| 销售费用 | 103.7 | 129.5 | 146.3 |

| 管理费用 | 64.3 | 74.2 | 106.9 |

| 研发费用 | 149.2 | 160.7 | 163.9 |

| 三费合计 | 317.2 | 364.4 | 417.1 |

| 除税前利润 | 200.2 | 141.1 | 251.2 |

| 净利润 | 191.2 | 137.2 | 239.2 |

| 经调整净利润 | 191.2 | 137.2 | 254.0 |

| 经营现金流 | 28.7 | 125.9 | -134.0 |

| 广义现金等价物 | 281.0 | 455.8 | 273.4 |

| 应收账款及票据 | 772.4 | 820.5 | 905.2 |

| 存货 | 499.9 | 645.0 | 869.4 |

| 总资产 | 1824.8 | 2224.8 | 2573.4 |

| 总负债 | 923.4 | 1183.0 | 1296.8 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 7.4% | 32.5% | 19.3% |

| 毛利 | -3.5% | 35.9% | 14.5% |

| 净利润 | -28.2% | 74.3% | 11.8% |

| 经调整净利润 | -28.2% | 85.1% | 15.3% |

| 经营现金流 | 339.0% | 转负 | 不适用 |

| 应收账款及票据 | 6.2% | 10.3% | 8.2% |

| 存货 | 29.0% | 34.8% | 31.9% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 未披露 | 招股书摘要未给分部收入占比 |

| 主营产品 B 收入占比 | 未披露 | 同上 |

| 毛利率 | 19.5% | 硬件方案商里不算差,但不是高护城河软件毛利 |

| 销售费用率 | 4.3% | 渠道和大客户导向,销售费用率可控 |

| 管理费用率 | 3.2% | 仍在扩张,但没有失控 |

| 研发费用率 | 4.9% | 研发持续投入,但相对营收占比不高 |

| 净利率 | 7.1% | 盈利能力真实存在,但不厚 |

| 经调整净利率 | 7.5% | 上市费用影响有限 |

| 经营现金流/净利润 | -56.1% | 2025 年利润未转化为现金,是主要红旗 |

| 广义现金等价物/营收 | 8.1% | 现金余额不算薄,但被营运资本消耗 |

| 应收账款及票据/营收 | 26.9% | 大客户账期压力明显 |

| 存货/营收 | 25.8% | 库存显著抬升,需防渠道去库 |

| 资产负债率 | 18.3% | 杠杆不高 |

| 流动比率 | 1.9x | 短期偿债安全边际尚可 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 智慧家庭硬件与平台方案,覆盖 Android TV 智能终端、宽带网络设备和家庭场景软件平台。 |

| 行业增长 | 招股书引述弗若斯特沙利文:全球智慧家庭产品市场规模由 2020 年 US$53.5bn 增至 2024 年 US$88.6bn,CAGR 13.4%;预计 2029 年达 US$238.2bn,2024-2029 CAGR 21.9%。 |

| 公司地位 | 按 2024 年收益计为全球第八大、中国大陆第三大面向企业客户智慧家庭产品提供商;按 2024 年销量计为全球最大 Android TV 智能终端供应商。 |

| 未来三年增长 | 成长抓手仍是全球运营商和品牌客户的智能家庭终端升级、家庭 AI 平台渗透和出海扩张;保守情景下若海外需求放缓、库存去化拉长,利润率会被硬件价格竞争侵蚀。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| Android TV 智能终端 | 电视盒子、棒、整机等终端 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 主业 |

| 宽带与网络设备 | 路由、Wi-Fi、接入类设备 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 第二来源 |

| 家庭场景软件平台 | XMediaTV、XHome 等平台能力 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 提升粘性与毛利的叙事层 |

产品结构判断:当前收入核心仍靠硬件交付,平台与 AI 更多承担“提高客户粘性、提升 ASP 和打包销售能力”的角色,而不是短期独立兑现利润的软件票。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| Android TV 智能终端 | 给运营商和品牌做电视盒子、棒、整机 | 家庭电视与内容入口 | 硬件一次性出货为主 | 收入规模大,但库存和价格竞争压力也最大 |

| 家庭平台软件 | 帮客户做家庭设备管理、内容与 AI 交互平台 | 运营商和品牌的家庭场景运营 | 平台化、项目制和绑定硬件销售 | 提升客户粘性,改善综合毛利,但目前仍不是主收入来源 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 23.6% | 14.3% | 15.9% | 单一客户不算致命,但仍偏高 |

| 前五大客户收入占比 | 60.7% | 50.6% | 47.7% | 客户集中度在改善,但仍依赖头部大客户 |

| 客户性质 | 运营商、品牌商、企业客户 | 运营商、品牌商、企业客户 | 运营商、品牌商、企业客户 | 典型 B2B 大单模式 |

| 回款条款 | 未披露 | 未披露 | 未披露 | 从应收占比看,账期压力客观存在 |

写明渠道依赖:公司面向大客户销售,议价和回款节奏受海外运营商及品牌客户采购周期影响较大。2025 年应收与库存同步增加,说明规模增长并非纯现金型增长。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 李波 | 董事长、总经理 | 公司创始团队核心人物,公开资料显示曾任同洲电子项目管理岗位,长期负责整体战略和经营管理。 | 业务方向清晰,属于懂行业与产品的一号位。 |

| 严志康 | 执行董事、高级副总裁 | 公开资料显示长期在公司研发体系任职,历任 IC 设计工程师、研发负责人。 | 技术与产品链条有连续性,对硬件方案商很关键。 |

| 党慧 | 财务总监 | 北交所辅导资料披露其负责财务管理。 | 若上市后继续规范披露,可改善市场对现金流质量的跟踪。 |

团队判断:华曦达更像成熟硬件方案公司而不是纯概念票,管理层强项在产品迭代、客户交付和供应链协同。短板不是“不会做业务”,而是硬件模式天然面临的库存、回款和价格战。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 约 28.7x | HK$68.73 亿市值 / 2025 年净利润人民币 2.39 亿元,未折汇粗略口径 | 对硬件公司不算便宜 |

| 发行经调整 P/E | 约 27.1x | HK$68.73 亿市值 / 2025 年经调整净利润人民币 2.54 亿元,未折汇粗略口径 | 略低于静态 P/E,但仍不便宜 |

| 发行 P/S | 约 2.04x | HK$68.73 亿市值 / 2025 年收入人民币 33.68 亿元,未折汇粗略口径 | 对有利润的硬件票尚可接受 |

| 发行 P/B | 约 3.39x | 发售价 HK$32.80 / 每股有形资产净值 HK$9.68 | 不是破净安全垫型 |

| 可比公司 A | 晶晨股份 | 智能终端/芯片生态相关 | 更偏芯片,不可直接横比 |

| 可比公司 B | 恒玄科技 | 智能终端平台生态 | 毛利结构明显优于华曦达 |

| 可比中位数 | 未披露 | 商业模式与港股流动性差异大 | 更适合把它当硬件供需票而非芯片成长股 |

基本面结论:华曦达有真实收入和真实利润,显著强于只卖故事的科技新股;但 2025 年经营现金流转负、库存和应收上升,说明它不是“高质量现金牛”,更像估值适中、质量中上的硬件成长票。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 新浪财经聆讯解读 | 媒体/产业叙事 | 强调全球最大 Android TV 智能终端供应商、2025 年利润回升、腾讯与立讯精密股东背景。 | 采纳其“规模与股东背书”信息,但不把股东名单直接等同首日赚钱保证。 |

| 经济通 00901 招股页 | 券商信息聚合 | 给出发售结构、保荐人和入场费。 | 采纳结构数据;预测超购和市场情绪仅作旁证。 |

| 富途/媒体招股快讯 | 媒体/招股快讯 | 强调智慧家庭、Android TV 龙头属性。 | 可作为主题热度参考,但不能替代招股书财务质量分析。 |

外部观点判断:市场最容易买入的是“全球第一 Android TV 终端供应商”的标签,但真正决定申购收益的仍是公开盘供需和硬件现金流质量,不是大词本身。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 华曦达 |

| 发行机制 | Mechanism B,按初始 10% 香港公开发售口径测算 |

| 发售价/最高发售价 | HK$32.80 |

| 每手股数 | 100 股 |

| 一手金额 | HK$3,313.08 |

| 全球发售 | 19,207,300 股 |

| 初始公开发售 | 1,920,800 股 / 19,208 手 |

| 最大酌情回拨 | 招股书未写强制回拨;有发售量调整权最多 15% |

| 甲尾 / 乙头申请档位 | 1000 手 / 2000 手 |

| 基石名单 | 无 |

| 基石总投资金额 | 无 |

| 基石占全球发售 | 无 |

| 首日真实可售 | 公开可流通筹码主要取决于公开发售和国际配售分配,暂无基石锁货约束 |

| 绿鞋 | 无标准绿鞋;有发售量调整权最多 15% |

| 保荐人 | 中信建投(国际)融资有限公司 |

| 时间表 | 2026-05-18 至 2026-05-21 招股;2026-05-26 结果;2026-05-27 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 无 | 无 | 0 | 0 | 无 | 没有基石锁货,首日筹码约束不如热门半导体票。 |

基石穿透结论

00901 华曦达 没有基石,意味着它的首日供需主要看公开盘热度、国际配售质量和保荐人分配,而不是靠基石强锁货去制造筹码稀缺。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-05-21 | 周四 | 公开发售中午 12:00 截止;券商通常会提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-05-26 | 周二 | 通常为暗盘前一日;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-05-26 | 周二 | 重点看最终认购倍数、一手中签率和分配基准 |

| 暗盘交易 | 2026-05-26 | 周二 | 以各券商暗盘安排为准 |

| 正式上市买卖 | 2026-05-27 | 周三 | 09:00 |

热度判断

截至 2026-05-18 10:05 HKT,AASTOCKS 新股中心显示 00901 华曦达 已进入正在招股列表;经济通招股页已更新发售结构与保荐人信息,但暂未形成可在工作区稳定复核的实时孖展倍数。因此,当前只能把它视作“有盈利的科技硬件新股”,不能把任何盘中预约或媒体热度直接当最终公开超购倍数。

热度情景建议:

- 低位:100x

- 基准:300x-500x

- 偏热:1000x

- 过热:1500x 以上

由于本股按 Mechanism B 初始 10% 香港公开盘口径测算,本文不把潜在发售量调整权当作默认增配。

申购测算

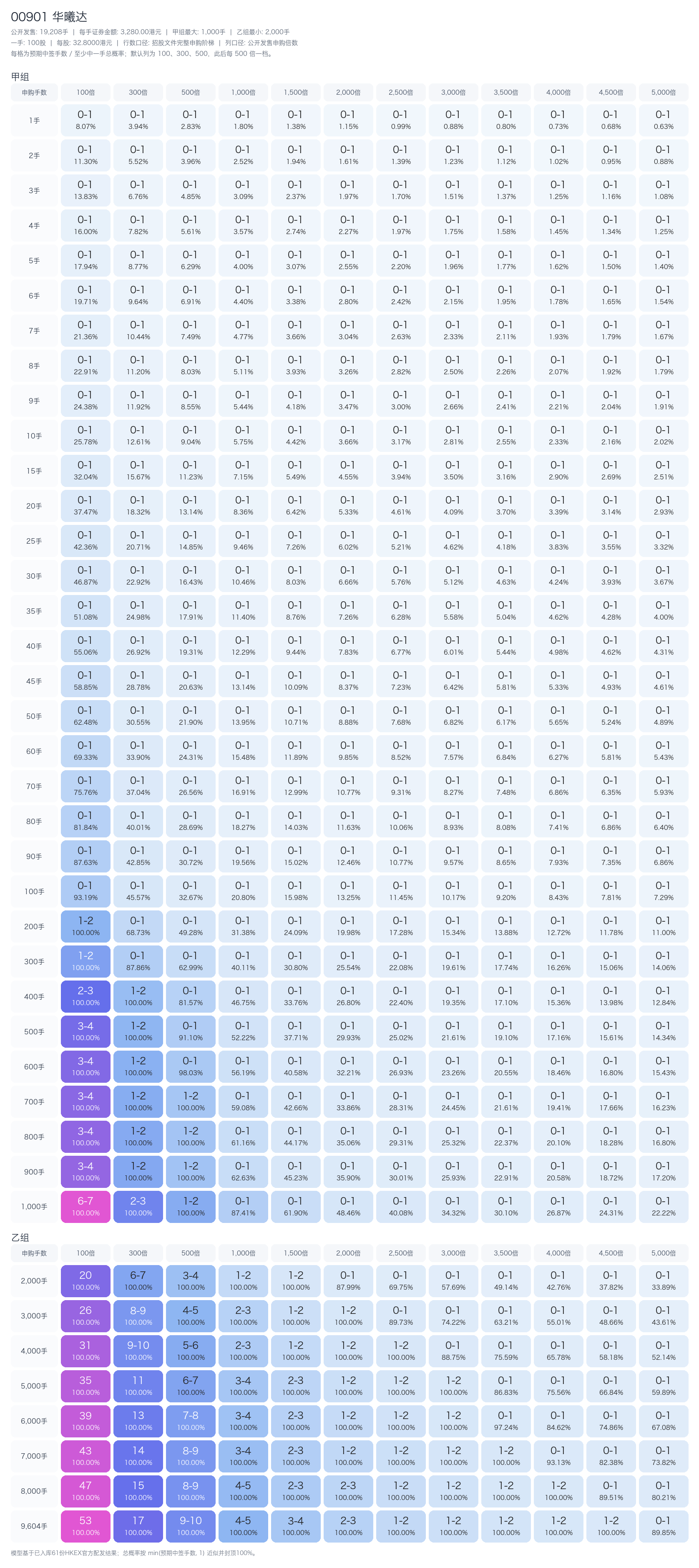

默认融资规则:券商 LTV 50%,券商年化 6.8%,银行 IPO 融资 10x,银行固定费 HKD 100,银行无利息。按 2026-05-21 截止、2026-05-26 资金释放口径,计息 3 天。当前默认资金下最大可执行档位为 500 手,申请金额 HK$1,656,540.00,合计融资成本约 HK$192.58。

中签全表已按招股书申请表的完整真实申购阶梯生成,倍数列固定为 100,300,500,1000,1500,2000。表内百分比口径为整笔申请“至少中一手总概率”,按 min(预期中签手数, 1) * 100% 近似。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x | 2000x |

|---|---|---|---|---|---|---|

| 1 手 | 0.081 / 8.1% | 0.039 / 3.9% | 0.028 / 2.8% | 0.018 / 1.8% | 0.014 / 1.4% | 0.011 / 1.1% |

| 100 手 | 0.933 / 93.3% | 0.456 / 45.6% | 0.327 / 32.7% | 0.208 / 20.8% | 0.160 / 16.0% | 0.133 / 13.3% |

| 可执行最大 500 手 | 3.317 / 100.0% | 1.373 / 100.0% | 0.911 / 91.1% | 0.522 / 52.2% | 0.377 / 37.7% | 0.299 / 29.9% |

| 甲尾 1000 手 | 6.187 / 100.0% | 2.430 / 100.0% | 1.573 / 100.0% | 0.872 / 87.2% | 0.618 / 61.8% | 0.484 / 48.4% |

| 乙头 2000 手 | 19.778 / 100.0% | 6.301 / 100.0% | 3.702 / 100.0% | 1.799 / 100.0% | 1.179 / 100.0% | 0.874 / 87.4% |

EV 参考(以可执行最大 500 手计):

- 300x:预计中 1.373 手,10% 首日涨幅下 EV 约

HK$262,费用打平涨幅约4.23% - 500x:预计中 0.911 手,10% 首日涨幅下 EV 约

HK$109,费用打平涨幅约6.38% - 1000x:预计中 0.522 手,10% 首日涨幅下 EV 约

-HK$20,费用打平涨幅约11.13% - 1500x:预计中 0.377 手,10% 首日涨幅下 EV 约

-HK$68,15% 首日涨幅下 EV 约HK$-14,费用打平涨幅约15.42%

这意味着 00901 华曦达 在 300x-500x 区间仍能打,但一旦热度冲到 1000x 以上,就不再是舒服的正 EV 融资票。

最终建议

- 精确申购:

500 手 - 融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资

- 预计申请金额:

HK$1,656,540.00 - 预计融资成本:

HK$192.58

同批冲突下的优先级建议:

03310 云英谷科技优先级最高,主题热度和筹码结构更强。00901 华曦达次之,胜在有利润和规模,但缺基石锁货。02723 深演智能最后,更多是 AI 概念交易。

暗盘/首日动作:

- 若暗盘涨幅

10%-15%且成交正常,可先卖出大部分锁定收益。 - 若暗盘弱于

5%,且最终公开热度已冲过1000x,上市首日优先走。 - 若最终公开倍数仍在

300x-500x且国际配售质量好,才值得留少量观察。

来源

- 港交所上市文件 / 招股书:00901 华曦达 官方招股文件

- 当前招股状态交叉检查:AASTOCKS 新股中心

- 当前招股状态交叉检查:经济通 00901 华曦达 招股页

- 管理层与股东背景补充:新浪财经:华曦达通过上市聆讯

- 北交所辅导资料补充:中信建投辅导报告节选