大金重工 01081 最终申购分析

数据截至:2026-05-28 10:23 HKT

结论:可打偏谨慎。若单独看 01081 大金重工,建议申购 200 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若与同日招股的 01779 天辰生物-B 冲突,则优先把融资额度给 01779 天辰生物-B,本票降为现金 100 手。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股结构、基本面和待上市占位新增 3 只,即 01081 大金重工、01779 天辰生物-B、02290 龙丰集团;中签模型是否重跑:否。当前结构化正式配发样本仍为 67 只,本次分析使用的数据截至 2026-05-28 10:23 HKT。

本次已执行:

uv run --locked python scan_current_ipos.py --format markdown --hkex-from 20260520 --hkex-to 20260528uv run --locked python backfill_decision_tables.py

当前 current_offering_count = 4:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 02553 | 首钢朗泽 | 港交所上市文件 | 已存在 |

| 01081 | 大金重工 | 港交所上市文件 | 本次创建 |

| 01779 | 天辰生物-B | 港交所上市文件 | 本次创建 |

| 02290 | 龙丰集团 | 港交所上市文件 | 本次创建 |

截至本次运行,港交所最近一周未出现新的正式配发结果 PDF,因此未触发 uv run --locked python evaluate_hkipo_group_models.py --refresh-from-pdf、uv run --locked python sync_recent_sample_files.py 或普通模型重跑。目标 IPO 尚未出配发结果,待更新节点为:2026-06-04(周四) 晚公布最终发售价、国际配售踊跃程度、公开认购倍数与分配基准;2026-06-05(周五) 上市。

公司基本面

01081 大金重工 的核心看点不是“普通塔筒厂”,而是已经把业务重心明显切向欧洲海上风电单桩和深远海基础解决方案的重资产制造商。优点是 2025 年利润和经营现金流都明显放大、H 股发行价相对 A 股现价存在折价、近一半发售股由基石锁住;缺点是它仍然是典型周期制造业,客户集中度很高,欧洲海风政策和项目节奏一旦波动,利润弹性会迅速反向放大。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 4,325.1 | 3,779.7 | 6,173.6 |

| 毛利 | 1,001.0 | 1,127.4 | 1,919.2 |

| 销售费用 | 72.5 | 98.1 | 128.1 |

| 管理费用 | 187.3 | 256.7 | 392.6 |

| 研发费用 | 255.6 | 182.0 | 288.2 |

| 除税前利润 | 484.7 | 515.8 | 1,265.8 |

| 净利润 | 425.2 | 473.9 | 1,103.3 |

| EBITDA | 565.1 | 618.0 | 1,385.1 |

| 经营现金流 | 774.1 | 1,035.3 | 1,144.3 |

| 广义现金等价物 | 1,901.6 | 2,836.5 | 2,855.8 |

| 总资产 | 10,224.8 | 11,562.0 | 14,490.6 |

| 总负债 | 3,310.6 | 4,289.9 | 6,210.3 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | -12.6% | +63.3% | +19.4% |

| 毛利 | +12.6% | +70.3% | +38.5% |

| 净利润 | +11.5% | +132.8% | +61.1% |

| 经营现金流 | +33.8% | +10.5% | +21.6% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 毛利率 | 31.1% | 重资产制造里不差,说明高附加值单桩和海外项目占比抬升 |

| 销售费用率 | 2.1% | 工程订单型业务,销售费用轻 |

| 管理费用率 | 6.4% | 管理费用可控但规模化扩张下仍在上升 |

| 研发费用率 | 4.7% | 研发不是故事型 biotech 水平,但对工艺升级仍重要 |

| 净利率 | 17.9% | 对传统风电制造链来说属于较好年份 |

| 经营现金流/净利润 | 103.7% | 2025 年利润含金量不错 |

| 现金/营收 | 46.3% | 现金缓冲尚可 |

| 资产负债率 | 42.9% | 杠杆可承受,但重资产行业天然不轻 |

| 流动比率 | 1.9x | 较 2023 年回落,但未到危险区 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 海上风电装备制造,核心聚焦单桩、过渡段、导管架、塔筒及相关深远海基础解决方案。 |

| 行业景气 | 海风行业中长期仍由欧洲和中国大型化、深水化驱动,但项目审批、并网节奏、利率与地缘贸易都强影响订单确认。 |

| 公司地位 | 招股书披露:按销量计,2025H1 公司在欧洲单桩市场份额约 29.1%;按销量计,2025H1 为中国第五大风电塔筒供应商。 |

| 未来三年增长 | 关键看欧洲单桩、深远海基础、欧洲总装基地落地及海外客户扩张;若欧洲海风投资周期波动,业绩弹性也会很大。 |

主营产品

| 产品分部 | Y1 收入 | Y2 收入 | Y3 收入 | 判断 |

|---|---|---|---|---|

| 风电装备制造及销售 | 4,146.0 | 3,510.7 | 5,865.6 | 绝对主业 |

| 其中:海工基础结构 | 1,339.5 | 1,274.5 | 3,338.2 | 增长核心 |

| 其中:塔筒 | 2,806.5 | 2,236.3 | 2,527.4 | 传统底盘 |

| 风电及光伏发电 | 131.6 | 215.8 | 251.1 | 小体量补充 |

| 其他 | 47.4 | 53.1 | 56.8 | 非核心 |

白话看产品:

单桩/过渡段/导管架:决定公司是不是“欧洲海风核心供应商”,也是利润弹性最大的部分。塔筒:还是收入底盘,但市场更成熟、价格竞争更强。欧洲总装+深远海方案:是本次 H 股募资想强化的第二阶段故事,不只是再开一条塔筒线。

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 22.6% | 17.4% | 49.1% | 2025 年单一客户依赖显著抬升 |

| 前五大客户收入占比 | 52.8% | 55.6% | 79.2% | 集中度高 |

| 客户性质 | 大型风电场开发商、风机制造商 | 同左 | 同左 | 行业头部客户为主 |

| 账期 | 海工基础一般 30-150 日;塔筒一般 30-180 日 | 同左 | 同左 | 工程订单天然存在回款节奏风险 |

客户判断:公司不是靠分散的小客户吃饭,而是典型“少数大项目、大客户驱动”的模式。好处是拿到头部客户订单后放量很快,坏处是任一大项目延期、验收或政策变动,都会直接反馈到利润。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 金鑫 | 创始人、董事长、执行董事 | 2003 年创立公司,长期深耕钢结构和风电装备制造。 | 创始人控制力强,行业经验深。 |

| 孙晓乐 | 执行董事、总经理 | 负责日常经营与运营执行。 | 经营层稳定,是业绩兑现关键。 |

| 刘爱花 | 执行董事、副总经理、CFO | 负责财务与管理。 | 对 A+H 后的信息披露和财务纪律重要。 |

| 李新 | 执行董事、副总经理 | 负责海外业务。 | 海外订单和欧洲客户拓展能力直接影响估值。 |

团队判断:这是成熟制造业团队,不是靠概念融资的“讲故事班子”。加分在于执行和海外交付,减分在于公司未来股价仍会更多跟订单和周期,而不是跟创始人个人魅力。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行总市值 | 约 481.2 亿港元 |

按 H 股发售价 66.40 港元乘上市后总股本约 7.247 亿股 |

不便宜,但明显低于 A 股现价口径 |

| 发行 P/E | 约 43.6x |

总市值 / 2025 年净利润 | 对传统风电制造不低 |

| 发行 P/S | 约 7.8x |

总市值 / 2025 年营收 | 反映市场把它当“海外海风高景气资产”而非普通塔筒厂 |

| A/H 价格关系 | H 股较最近 5 个营业日 A 股均价折价约 28% |

由招股书“股份市值”脚注反推 | 对 H 股打新是明显加分 |

| 基本面结论 | 质地强于普通风电制造票,但仍是周期制造股 | 业绩和 H 折价提供支撑 | 可以打,但不适合无脑重仓 |

外部分析观点

| 来源 | 类型 | 主要观点 | 我采用/修正的判断 |

|---|---|---|---|

| AASTOCKS 当前新股页 | 市场快讯 | 已确认其 5 月 28 日起招股、6 月 5 日上市。 | 只采纳时间表和发行结构。 |

| 财华社 IPO 速递 | 财经媒体 | 把公司概括为“欧洲海风市场的中国冠军”,强调海外收入和募资用途。 | 采纳其“海外海风稀缺性”主线,但不把它等同于高确定性成长。 |

| 智通/Investing 解读 | 财经媒体 | 强调利润增长与 A 股市值表现,同时提示政策、订单和周期变量。 | 采纳其“业绩强但变量同样大”的框架。 |

外部观点判断:市场最愿意买的是 A+H 折价 + 欧洲海风龙头 + 大基石锁货 三个标签;真正需要修正的是,它终归还是重资产周期制造业,不能按高毛利平台股的估值思路去追。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 大金重工 |

| 发行机制 | 机制 B,申购测算只按初始 10% 公开盘口径估算 |

| 发售价 / 最高发售价 | 最高 HK$66.40,按上限定价缴款 |

| 每手股数 | 100 股 |

| 一手金额 | HK$6,706.97 |

| 全球发售 | 86,965,800 股 H 股 |

| 初始公开发售 | 8,696,600 股,约 86,966 手 |

| 最大酌情回拨 | 最多额外 4,348,200 股至公开发售,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 700 手 / 800 手 |

| 基石总投资金额 | 约 HK$28.03 亿 |

| 基石占全球发售 | 48.54% |

| 首日真实可售 | 约 44,748,400 股,占上市后总股本约 6.17% |

| 绿鞋 / 额外发行安排 | 超额配股权最多 15%;另有发售量调整权最多 15% |

| 保荐人 | 华泰金融控股(香港)有限公司、招商证券(香港)有限公司 |

| 其他整体协调人 | 中国国际金融香港证券有限公司、平安证券(香港)有限公司等 |

| 时间表 | 2026-05-28 招股,2026-06-02 截止,2026-06-04 结果,2026-06-05 上市 |

基石投资者

| 基石投资者 | 认购金额 | 认购股数 | 占发售股份 | 占上市后股本 | 锁定 |

|---|---|---|---|---|---|

| GIC | US$80.0m | 9,434,400 股 | 10.85% | 1.30% | 6 个月 |

| HHLRA | US$25.0m | 2,948,200 股 | 3.39% | 0.41% | 6 个月 |

| HIM | US$25.0m | 2,948,200 股 | 3.39% | 0.41% | 6 个月 |

| CPE | US$39.99m | 4,716,000 股 | 5.42% | 0.65% | 6 个月 |

| UBS AM Singapore | US$30.0m | 3,537,900 股 | 4.07% | 0.49% | 6 个月 |

| 泰康人寿 | US$30.0m | 3,537,900 股 | 4.07% | 0.49% | 6 个月 |

| Eastspring Singapore | US$10.0m | 1,179,300 股 | 1.36% | 0.16% | 6 个月 |

| Eastspring HK | US$6.0m | 707,500 股 | 0.81% | 0.10% | 6 个月 |

| Pinpoint | US$30.0m | 3,537,900 股 | 4.07% | 0.49% | 6 个月 |

| 工银理财 | US$20.0m | 2,358,600 股 | 2.71% | 0.33% | 6 个月 |

| MWAL | US$20.0m | 2,358,600 股 | 2.71% | 0.33% | 6 个月 |

| Millennium | US$20.0m | 2,358,600 股 | 2.71% | 0.33% | 6 个月 |

| 中邮理财 | US$12.0m | 1,415,100 股 | 1.63% | 0.20% | 6 个月 |

| 富国香港 | US$3.8m | 448,100 股 | 0.52% | 0.06% | 6 个月 |

| 富国基金 | US$6.2m | 731,100 股 | 0.84% | 0.10% | 6 个月 |

| 合计 | US$357.99m | 42,217,400 股 | 48.54% | 5.83% | 6 个月 |

基石穿透结论

这批基石不是“纯产业龙头抱团”,而是 主权资金 + 保险资管 + 国际长线资金 + 内地理财/公募 + 对冲基金 的混合阵容。最重要的信号不是某一家的产业协同,而是接近一半发售股被锁住,直接压缩了首日可流通盘。

对散户更关键的是筹码结构:01081 大金重工 虽然总募资额大,但扣掉基石后,首日真实可流通股只剩约 4,474.84 万股,占总股本约 6.17%。这对首日供需是正面,但它不会改变公司“周期制造股”的本质。

上市流程

| 节点 | 日期 | 星期 | 说明 |

|---|---|---|---|

| 申购截止 | 2026-06-02 | 周二 | 中午 12:00;券商通常会提前截单 |

| 券商可查配发及资金释放 | 2026-06-04 | 周四 | 实务上通常在暗盘前一日可见 |

| 公布发售价、认购倍数、分配基准 | 2026-06-04 | 周四 | 不迟于 23:00 |

| 暗盘交易 | 2026-06-04 | 周四 | 以各券商安排为准 |

| 正式上市买卖 | 2026-06-05 | 周五 | 09:00 |

热度判断

截至 2026-05-28 10:23 HKT,AASTOCKS 已将 01081 大金重工 列入当前招股名单,但招股首日上午仍缺少足够稳定的全市场孖展口径,不宜把任何单一券商盘中数字直接当作最终公开超购倍数。

我对热度的基准判断:

- 偏冷:

30x-80x,对应“质地认可,但散户不会像小盘 biotech 那样抢”。 - 基准:

100x-300x,对应“H 折价 + 基石锁货 + A 股龙头”被市场接受。 - 偏热:

500x+,需要更强的新股情绪和暗盘预期配合。

由于其发售体量大、行业偏传统、且 A 股已有价格锚,01081 大金重工 更像“中高质量制造龙头折价票”,不是最容易打出极端超购的微盘题材股。

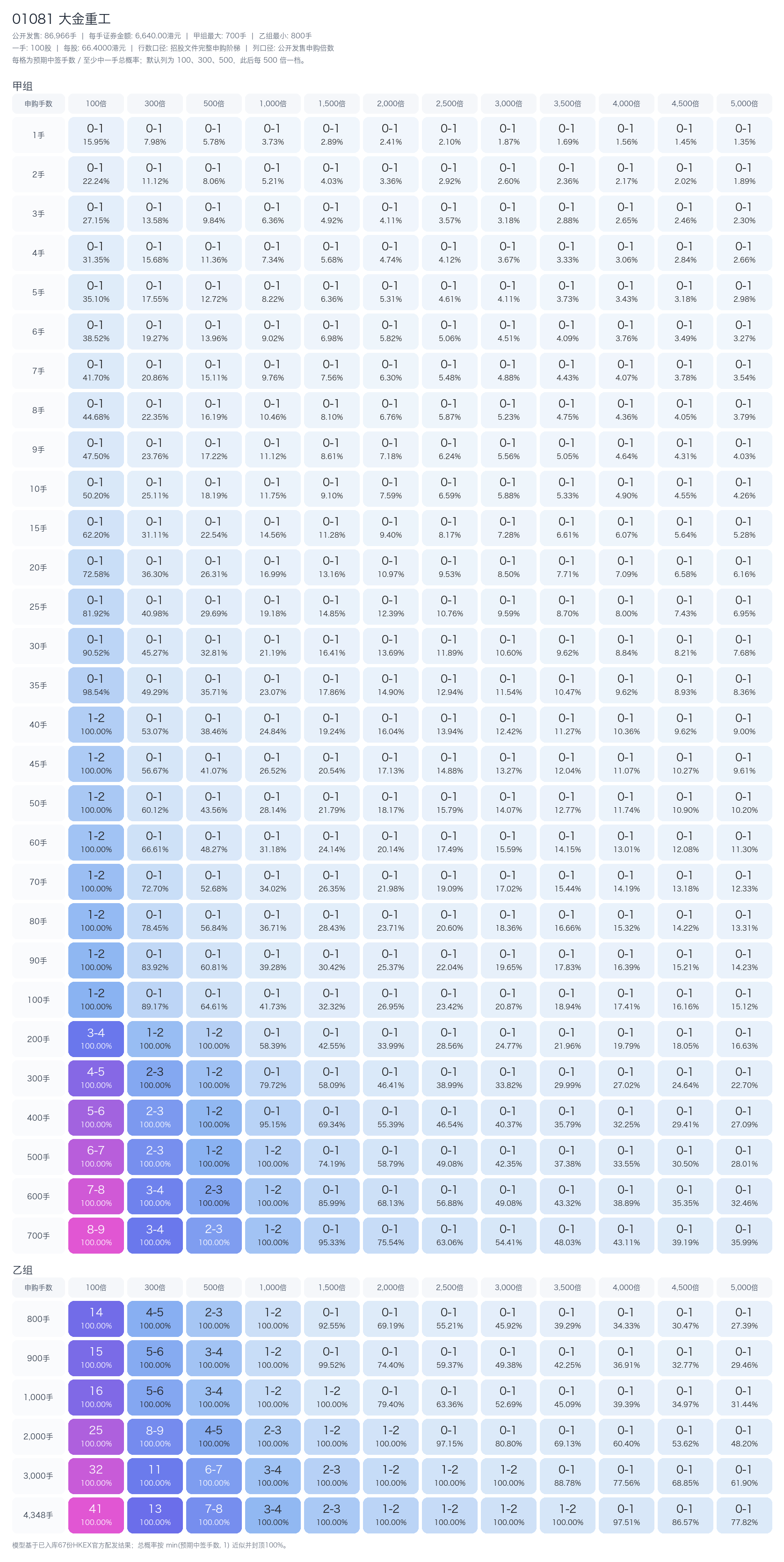

申购测算

本节测算按默认融资规则:券商 LTV 50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-02 截止、2026-06-04 资金释放口径,计息 1 天。当前默认资金下,单票最大可执行档位为 200 手,对应申购金额约 HK$1,341,394.00,总融资成本约 HK$124.99。

机制 B 只按初始 10% 公开盘估算。甲乙组边界采用招股书申请表真实阶梯:甲尾 700 手,乙头 800 手。完整中签表已按招股书真实阶梯生成:

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x |

|---|---|---|---|---|

| 1 手 | 0.159 / 15.9% | 0.080 / 8.0% | 0.058 / 5.8% | 0.037 / 3.7% |

| 50 手 | 1.202 / 100.0% | 0.601 / 60.1% | 0.436 / 43.6% | 0.281 / 28.1% |

| 100 手 | 1.782 / 100.0% | 0.892 / 89.2% | 0.646 / 64.6% | 0.417 / 41.7% |

| 可执行最大 200 手 | 3.521 / 100.0% | 1.494 / 100.0% | 1.003 / 100.0% | 0.584 / 58.4% |

| 甲尾 700 手 | 8.499 / 100.0% | 3.494 / 100.0% | 2.311 / 100.0% | 1.319 / 100.0% |

| 乙头 800 手 | 14.206 / 100.0% | 4.678 / 100.0% | 2.791 / 100.0% | 1.385 / 100.0% |

对 200 手融资档而言:

100x:预期中签约3.521手,费用打平涨幅约0.53%,若首日涨10% / 15% / 20%,EV 约HK$2,237 / HK$3,418 / HK$4,599300x:预期中签约1.494手,费用打平涨幅约1.25%,EV 约HK$877 / HK$1,378 / HK$1,879500x:预期中签约1.003手,费用打平涨幅约1.86%,EV 约HK$547 / HK$884 / HK$1,2201000x:预期中签约0.584手,费用打平涨幅约3.19%,EV 约HK$266 / HK$462 / HK$658

测算结论:如果市场把它打到 100x-500x 区间,01081 大金重工 的融资 EV 仍可接受;但若真实热度很一般,它更像赚折价和筹码结构的钱;若热度太高,收益天花板又不如题材型 biotech。

最终建议

- 单独申购:建议

200手,使用券商持仓融资作为银行本金 + 银行10xIPO 融资。 - 与

01779 天辰生物-B冲突:优先级放在01779 天辰生物-B之后,本票降为现金100手。 - 与

02290 龙丰集团冲突:优先级显著高于02290 龙丰集团。 - 上调条件:公开热度达到

100x-300x、国际配售反馈强、暗盘承接稳。 - 下调条件:若热度长期低于

30x,或招股末期市场明显更愿意追小盘 biotech 而非大体量 A+H 制造,则把本票进一步降为现金50-100手。 - 暗盘 / 首日:若你按融资档参与,暗盘高开

12%+可优先兑现一半以上;若仅高开个位数,则可观察 A/H 折价是否继续修复再决定。

来源

- 港交所招股书 / 全球发售文件:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0528/2026052800020_c.pdf

- AASTOCKS 当前新股页:https://www.aastocks.com/sc/stocks/market/ipo/mainpage.aspx

- 财华社 IPO 速递:https://www.finet.hk/newscenter/news_content/6a0bfa48230829f25cfeb79c

- 智通 / Investing 解析:https://hk.investing.com/news/stock-market-news/article-1475709