海清智元 01392 最终申购分析

数据截至:2026-06-13 10:30 HKT

结论:可打偏强。建议申购 400 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1000x 以上且暗盘承接转弱,则降为 200 手;若与 06067 星源材质、06132 华健未来-B 同批资金冲突,优先保留 01392 海清智元。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;已上市样本新增必须回填的首日/3 日/5 日表现 0 只;当前招股结构、待上市状态和基本面快照新增/更新 3 只,即 01392 海清智元、06067 星源材质、06132 华健未来-B;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 72 只,本次分析使用的数据截至 2026-06-13 10:30 HKT。

本次已执行:

uv run --locked python scan_current_ipos.py --format markdownuv run --locked python backfill_decision_tables.pyuv run --locked python render_hkipo_table.py --stock-code 01392 ...

当前 current_offering_count = 5:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06658 | 溜溜梅 | 港交所上市文件 | 已存在 |

| 06675 | 琻捷电子 | 港交所上市文件 | 已存在 |

| 01392 | 海清智元 | 港交所上市文件 | 原缺失,本次创建 |

| 06067 | 星源材质 | 港交所上市文件 | 原缺失,本次创建 |

| 06132 | 华健未来-B | 港交所上市文件 | 原缺失,本次创建 |

今天未发现新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑;但已执行 uv run --locked python backfill_decision_tables.py 刷新 data/*.csv 派生表,当前 ipo_master/terms/market_performance/fundamentals_snapshot 均为 77 行。

目标 IPO 尚未出配发结果。待更新节点:2026-06-18(周四) 公布最终发售价、公开认购倍数、分配基准与国际配售情况,2026-06-22(周一) 正式上市。

公司基本面

01392 海清智元 是多光谱 AI 感知公司,核心不是单卖摄像头,而是把多光谱传感器、AI 模组、感知终端和大模型服务打包卖给智慧城市、园区、IDC(互联网数据中心)、工业与物联网客户。优点是赛道新、2025 年收入已做到人民币 6.69 亿元,且按招股书口径在中国多光谱 AI 企业中排第一;缺点是估值极贵、没有基石、经营现金流在 2025 年大幅转负,应收抬升且客户集中度走高,说明这更像“高赔率主题票”,不是现金流扎实的硬科技白马。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。部分细分费用或分部收入在本次可稳定复核的公开页面中没有完整三年拆分,按模板写 未披露。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 117.1 | 522.6 | 668.5 |

| 主营产品 A 收入 | 未披露 | 未披露 | 355.0 |

| 主营产品 B 收入 | 未披露 | 未披露 | 209.2 |

| 主营产品 C 收入 | 未披露 | 未披露 | 92.9 |

| 其他收入 | 未披露 | 未披露 | 11.4 |

| 毛利 | 14.3 | 98.2 | 149.4 |

| 销售费用 | 未披露 | 未披露 | 17.7 |

| 管理费用 | 未披露 | 未披露 | 46.8 |

| 研发费用 | 未披露 | 未披露 | 50.8 |

| 三费合计 | 未披露 | 未披露 | 115.3 |

| 经营利润 | -20.4 | 47.9 | 38.7 |

| 净利润 | -18.4 | 40.4 | 29.4 |

| 经调整净利润 | 未披露 | 未披露 | 未披露 |

| 经营现金流 | 69.6 | -6.5 | -129.9 |

| 广义现金等价物 | 37.1 | 56.7 | 127.1 |

| 应收账款及票据 | 未披露 | 未披露 | 184.0 |

| 存货 | 56.0 | 31.6 | 80.2 |

| 总资产 | 261.0 | 405.2 | 723.9 |

| 总负债 | 未披露 | 未披露 | 361.7 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 346.4% | 27.9% | 138.9% |

| 主营产品 A 收入 | 未披露 | 未披露 | 未披露 |

| 主营产品 B 收入 | 未披露 | 未披露 | 未披露 |

| 主营产品 C 收入 | 未披露 | 未披露 | 未披露 |

| 毛利 | 586.7% | 52.1% | 223.1% |

| 经营利润 | 扭亏 | -19.2% | 不适用 |

| 净利润 | 扭亏 | -27.4% | 不适用 |

| 经调整净利润 | 未披露 | 未披露 | 未披露 |

| 经营现金流 | 转负 | 流出扩大 1,900%+ | 不适用 |

| 广义现金等价物 | 52.8% | 124.1% | 85.1% |

| 应收账款及票据 | 未披露 | 未披露 | 未披露 |

| 存货 | -43.6% | 154.0% | 19.7% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 53.1% | 多光谱 AI 大模型服务已成第一收入来源 |

| 主营产品 B 收入占比 | 31.3% | 模组仍是重要硬件底盘 |

| 主营产品 C 收入占比 | 13.9% | 终端业务提供场景验证,但不是主驱动 |

| 毛利率 | 22.3% | 较 2024 年继续改善,但并不高 |

| 销售费用率 | 2.6% | 获客费用不重,更多靠方案型销售 |

| 管理费用率 | 7.0% | 上市前后台与管理开支已上来 |

| 研发费用率 | 7.6% | AI 与感知赛道需要持续研发投入 |

| 三费率 | 17.2% | 费用率可控,但现金流没有同步改善 |

| 经营利润率 | 5.8% | 有利润,但很薄 |

| 净利率 | 4.4% | 利润安全垫不厚 |

| 经调整净利率 | 未披露 | 本次不脑补 |

| 经营现金流/净利润 | -4.42x | 会计利润未转成现金,属于明显红旗 |

| 广义现金等价物/营收 | 19.0% | 账上现金不算弱,但仍要看回款 |

| 应收账款及票据/营收 | 27.5% | 应收占比偏高,账期风险已实打实进表 |

| 存货/营收 | 12.0% | 库存不算极端,但波动大 |

| 资产负债率 | 50.0% | 杠杆不算失控,但债务压力在抬升 |

| 流动比率 | 未披露 | 本次未稳定复核完整流动资产负债拆分 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 多光谱 AI 感知,核心覆盖智慧城市、园区安全、IDC 优化、工业与商业安全、物联网设施管理等场景。 |

| 行业增长 | 招股书及第三方转述显示,多光谱 AI 所在智能感知细分赛道未来三年 CAGR(复合年增长率)约 25.9%。 |

| 公司地位 | 按 2025 年收入计,01392 海清智元 为中国多光谱 AI 企业第一;多光谱 AI 大模型服务全国第一;多光谱 AI 模组全国第三。 |

| 未来三年增长 | 增长主要看大模型服务持续商业化、模组向更多行业客户复制,以及终端方案放量;保守情景下若 AI 项目回款放慢、客户预算波动或行业竞争加剧,利润和现金流都可能明显低于收入增速。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 多光谱 AI 大模型服务 | 基于“智元起源大模型”的平台化解决方案 | 未披露 | 未披露 | 未披露 | 未披露 | 355.0 | 53.1% | 主业 |

| 多光谱 AI 模组 | 供第三方设备集成的嵌入式硬件模组 | 未披露 | 未披露 | 未披露 | 未披露 | 209.2 | 31.3% | 第二收入来源 |

| 多光谱 AI 感知终端 | 集成传感器、算法与标准硬件的终端设备 | 未披露 | 未披露 | 未披露 | 未披露 | 92.9 | 13.9% | 场景落地来源 |

| 其他 | 其他 AI 视觉模组及配套收入 | 未披露 | 未披露 | 未披露 | 未披露 | 11.4 | 1.7% | 极小 |

产品结构判断:01392 海清智元 现在不是纯硬件公司,最值钱的叙事来自大模型服务;但大模型服务真正可持续的前提是客户复购和回款,而这恰恰是当前最需要验证的部分。模组和终端更多承担方案验证和行业入口功能。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 多光谱 AI 大模型服务 | 用可见光、红外、紫外等多光谱数据做识别、分析与安全判断 | IDC、园区、智慧城市、工业安全 | 平台化解决方案/项目制服务 | 收入占比最高,但项目回款和交付节奏会直接影响现金流 |

| 多光谱 AI 模组 | 给别人的设备提供感知“眼睛”和算法底座 | 智驾、IoT、安防、设备集成 | 硬件模组销售 | 收入更标准化,但价格竞争也更直接 |

| 多光谱 AI 感知终端 | 公司自己做完整终端,把模组、算法和硬件一体化 | 园区、校园、工业与商业安全 | 终端设备销售 | 有助于做场景落地,但毛利和周转未必最好 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 未披露 | 未披露 | 14.1% | 单一客户不算致命,但已不可忽视 |

| 前五大客户收入占比 | 未披露 | 未披露 | 46.8% | 集中度明显抬升 |

| 客户性质 | 未披露 | 未披露 | 软件与信息服务、电子产品、IDC、智驾、通信、IoT、系统集成客户 | 方案型 B 端客户为主 |

| 回款条款 | 未披露 | 未披露 | 未披露 | 应收抬升已经说明账期与验收压力存在 |

写明渠道依赖:01392 海清智元 的客户不是零售用户,而是 B 端项目客户和系统集成链条,这类业务更容易出现“收入先确认、现金后回笼”的情况。2025 年贸易应收款及应收票据已升至约人民币 1.84 亿元,是本次最需要警惕的财务信号之一。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 周波 | 董事会主席、执行董事、总经理 | 2013 年创立公司,长期主导战略、业务拓展与资本运作;IPO 前合计控制约 48.9% 投票权。 |

创始人控制力强,能保证战略推进,但也意味着公司强依赖单一核心人物。 |

| 陈永刚 | 联合创始人、核心管理层 | 与周波共同推动多光谱 AI 技术及商业化体系建设。 | 技术和业务联合创业属性是加分项,但公开资料可稳定复核的职责拆分有限。 |

| 财务/董秘核心高管 | 未逐一展开 | 本次可稳定复核资料未完整披露团队履历。 | 上市后信息披露与回款管理执行力仍需观察。 |

团队判断:这是一支典型的创始人驱动型硬科技团队,技术路线和商业落地都依赖核心创始人与早期技术骨干。对打新来说,这类团队在热度阶段往往加分,但一旦增长或回款兑现不及预期,市场也会更快下修估值。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 约 169.8x | 发行市值 / 2025 年净利润 |

很贵,几乎按高成长 AI 主题定价 |

| 发行经调整 P/E | 未披露 | 缺少稳定经调整利润口径 | 本次不强算 |

| 发行 P/S | 约 8.1x | 发行市值 / 2025 年收入 |

对“有硬件交付”的 AI 公司而言仍不便宜 |

| 可比公司 A | 商汤-W | AI 平台与视觉算法锚 | 业务结构不同,但反映港股 AI 主题估值上限 |

| 可比公司 B | 格灵深瞳 | AI 视觉锚 | 规模与业务场景不同,更多是概念可比 |

| 可比中位数 | 本次不逐只重算 | 可比口径分散 | 本次更看主题热度与筹码,不看精确二级估值锚 |

基本面结论:01392 海清智元 的优点是赛道新、故事顺、收入真在长,且不是纯 PPT 型 AI 公司;缺点是估值极高、没有基石、现金流质量明显弱于利润表。它适合按“主题票 + 供需票”去打,不适合按长期价值票去买。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 新浪财经:海清智元开启招股 | 媒体/产业叙事 | 强调 2025 年收入 53.1% 已来自多光谱 AI 大模型服务,模组与终端分别占 31.3%、13.9%。 |

采纳其分部结构信息,与招股书主线一致。 |

| 创业邦:从安防老兵到 AI 新贵 | 网络 KOL/财经媒体 | 强调应收、偿债与产能利用率波动等红旗。 | 采纳其“现金流与周转压力”判断,但不把个别媒体情绪词直接用于结论。 |

| 雷递:海清智元通过上市聆讯 | 媒体/股权梳理 | 强调周波控制约 49% 投票权、股东结构与收入增长。 |

采纳股权集中和创始人控制特征。 |

外部观点判断:市场最容易交易的是“AI + 多光谱 + 大模型服务”这个新故事,最容易忽略的是项目制 AI 公司常见的回款与现金流问题。只要热度还在,这类票首日可以很好;但若最终公开认购和暗盘承接不强,估值支撑会很脆。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 海清智元 |

| 发行机制 | Mechanism B(机制 B),申购测算只按初始 10% 公开盘口径 |

| 发售价/最高发售价 | HK$7.20 |

| 每手股数 | 500 股 |

| 一手金额 | HK$3,636.31 |

| 全球发售 | 85,162,500 股 |

| 初始公开发售 | 8,516,500 股 / 17,033 手 |

| 最大酌情回拨 | 4,258,250 股 / 8,516 手,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 1200 手 / 1400 手 |

| 基石名单 | 无 |

| 基石总投资金额 | 0 |

| 基石占全球发售 | 0% |

| 首日真实可售 | 85,162,500 股,占上市后总股本约 11.26% |

| 绿鞋 | 无 |

| 保荐人 | 民银资本有限公司 / 浦银国际融资有限公司 |

| 时间表 | 2026-06-11 至 2026-06-16 招股;2026-06-18 结果;2026-06-22 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 无 | 无 | 0 | 0 | 无 | 没有锁货加分,首日筹码更依赖纯市场承接 |

基石穿透结论

01392 海清智元 没有基石,这在热度好的时候不一定是坏事,因为市场会把更多筹码理解成可交易流通盘;但在热度不够或暗盘偏弱时,没有基石也意味着缺少“锁货 + 背书”双重保护。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-16 | 周二 | 券商通常会提前截单,按券商 App 为准 |

| 券商/托管商可查配发及资金释放 | 2026-06-18 | 周四 | 通常为暗盘前一日;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-18 | 周四 | 重点看最终认购倍数、一手中签率和分配基准 |

| 暗盘交易 | 2026-06-18 | 周四 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-22 | 周一 | 09:00 |

热度判断

截至 2026-06-13 10:30 HKT,HKET 新股页显示 01392 海清智元 盘中孖展约 118 亿港元、对应公开盘口径超购近 192x;AASTOCKS 当前 IPO 页也确认其仍处于招股中。但盘中孖展只能反映中途抢筹情绪,不能直接等同最终公开认购倍数,更不能替代最终分配基准。

热度情景建议:

- 偏冷:

150x - 基准:

300x-500x - 过热:

1000x以上

判断逻辑:AI 主题、本轮缺少基石、每手门槛低,都会推高散户热度;但估值并不便宜,一旦最终公开倍数远低于盘中孖展,市场也容易迅速回撤。

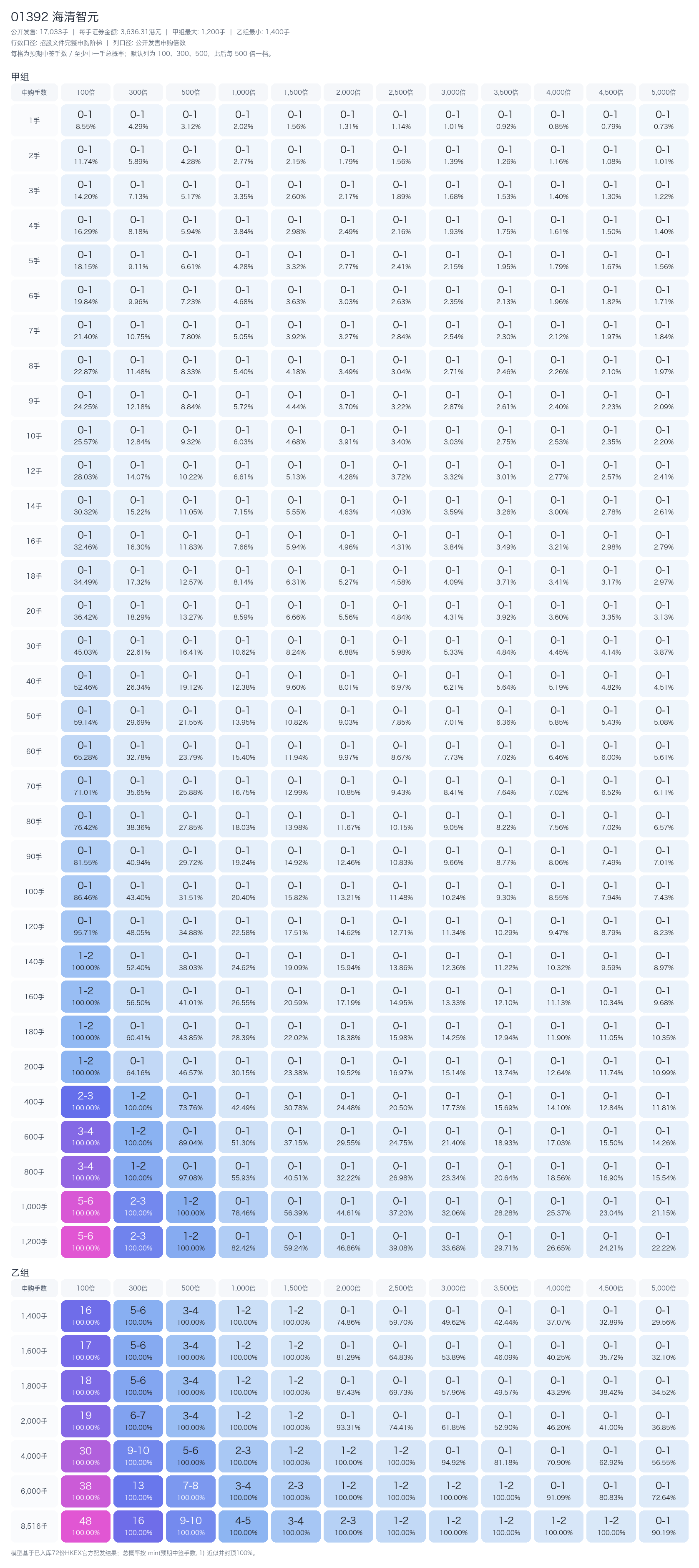

申购测算

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-16 截止、2026-06-18 资金释放口径,计息 1 天。当前默认资金下,最大可执行档位为 400 手,对应申购金额约 HK$1,454,524.00,合计融资成本约 HK$127.10。默认建议档位也为 400 手,因为这只票的短冻结期和当前热度能显著提升资金效率。

中签全表已按招股书真实申购阶梯生成。机制 B 只按初始 10% 公开盘口径估算,不把最大酌情回拨当作默认公开盘。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 400 手 | 2.65 / 100% |

1.11 / 100% |

0.74 / 73.8% |

0.42 / 42.5% |

0.31 / 30.8% |

| 1200 手(甲尾) | 5.38 / 100% |

2.20 / 100% |

1.45 / 100% |

0.82 / 82.4% |

0.59 / 59.2% |

| 1400 手(乙头) | 15.61 / 100% |

5.13 / 100% |

3.05 / 100% |

1.51 / 100% |

1.00 / 100% |

| 8516 手(顶头槌) | 47.64 / 100% |

15.64 / 100% |

9.32 / 100% |

4.61 / 100% |

3.06 / 100% |

基准情景下,我用 300x 公开认购、400 手申购、首日涨幅 12%-18% 做粗算:预期中签约 1.11 手,对应预期毛收益约 HK$484-HK$726,扣除 HK$127.10 融资成本后,净 EV(期望值)约 HK$357-HK$599。同一基准下,费用打平涨幅约 3.15%。这说明它的赔率主要来自“高热度下还能中到一点 + 冻结期极短”,不是靠低估值兜底。

最终建议

- 精确申购手数和融资方式:建议

400手,使用券商持仓融资作为银行本金 + 银行10xIPO 融资。 - 若同批冲突:优先顺序为

01392 海清智元>06067 星源材质>06132 华健未来-B。 - 暗盘/上市首日操作:若暗盘高开

15%以上且量能正常,可分批兑现;若暗盘涨幅不足5%或盘中快速跌破发行价附近,优先减仓而不是恋战。 - 会导致建议下调的节点:最终公开认购若明显低于

150x、暗盘无承接、或出现项目回款/客户集中方面的新负面消息。 - 会导致建议上调的节点:最终公开认购明显高于

500x且暗盘成交顺畅,可保留400手不降档。

来源

- 港交所招股书:[https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0611/2026061100016_c.pdf](https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0611/2026061100016_c.pdf)

- 港交所全球发售公告:同上

- 配发结果公告:待

2026-06-18发布 - 孖展/暗盘/市场热度来源:HKET 新股页、AASTOCKS IPO 主页、ETNet 新股资料

- 基本面与外部分析补充:新浪财经、创业邦、雷递