天辰生物-B 01779 最终申购分析

数据截至:2026-05-28 10:23 HKT

结论:可打偏强。建议申购 200 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资。若临近截止前公开热度冲到 2000x+ 且暗盘承接转弱,则降为现金 100 手;若与 01081 大金重工 同时争融资额度,优先级放在 01081 大金重工 之前。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股结构、基本面和待上市占位新增 3 只,即 01081 大金重工、01779 天辰生物-B、02290 龙丰集团;中签模型是否重跑:否。当前结构化正式配发样本仍为 67 只,本次分析使用的数据截至 2026-05-28 10:23 HKT。

已运行 uv run --locked python scan_current_ipos.py --format markdown --hkex-from 20260520 --hkex-to 20260528,当前 current_offering_count = 4:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 02553 | 首钢朗泽 | 港交所上市文件 | 已存在 |

| 01081 | 大金重工 | 港交所上市文件 | 本次创建 |

| 01779 | 天辰生物-B | 港交所上市文件 | 本次创建 |

| 02290 | 龙丰集团 | 港交所上市文件 | 本次创建 |

本次没有新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf 或普通模型重跑。目标 IPO 待更新节点为:2026-06-04(周四) 晚公布认购倍数与分配基准;2026-06-05(周五) 上市。

公司基本面

01779 天辰生物-B 是一只典型的 18A 临床阶段 biotech,核心逻辑集中在抗 IgE 产品 LP-003 和补体通路产品 LP-005。优点是赛道清晰、核心产品临床推进靠前、基石锁货接近一半、首日真实流通盘不大;缺点是现阶段 零收入、持续亏损、估值完全依赖研发进度与未来商业化预期。它不是基本面现金流票,而是研发进展票。

财务三表

金额单位:人民币百万元。由于公司属临床阶段 18A 发行人,招股书往绩期为 2024/2025 两年。

| 指标 | 2024 | 2025 |

|---|---|---|

| 收入 | 0 | 0 |

| 其他收入及收益 | 3.1 | 5.6 |

| 研发费用 | 98.1 | 126.6 |

| 销售及分销费用 | 0 | 0.5 |

| 行政费用 | 11.3 | 34.8 |

| 财务成本 | 31.0 | 16.9 |

| 除税前亏损 | -137.3 | -175.6 |

| 净亏损 | -137.3 | -175.6 |

| 经营现金流 | -104.1 | -121.0 |

| 期末现金 | 66.6 | 95.1 |

| 总资产 | 148.9 | 227.6 |

| 净资产 | -330.3 | 140.5 |

| 指标 | 2025 YoY | 判断 |

|---|---|---|

| 研发费用 | +29.1% | 研发投入继续上升 |

| 净亏损 | +27.9% | 亏损扩大,符合临床推进阶段特征 |

| 经营现金流流出 | +16.2% | 现金消耗仍在增加 |

| 指标 | 2025 比率 | 判断 |

|---|---|---|

| 毛利率 | 未适用 | 无商业化收入 |

| 研发费用率 | 未适用 | 典型研发驱动 biotech |

| 现金 / 年经营现金流流出 | 0.79x | 账上现金不能长期覆盖烧钱,需依赖融资与上市补血 |

| 资产负债率 | 38.2% | 表面不高,但核心问题不是负债,而是无收入 |

| 2026-04-30 广义现金资源 | 约人民币 1.56 亿元 |

上市后资金补充很关键 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 过敏与自身免疫生物制药,核心布局抗 IgE 与补体通路。 |

| 核心产品 | LP-003(抗 IgE),LP-005(双功能抗 C5/C3b 融合蛋白)。 |

| 研发阶段 | LP-003 季节性 AR 进入 III 期,CSU 已有 II 期积极结果;LP-005 面向 PNH 和补体介导肾病。 |

| 行业增长 | 招股书引述:2025-2030 中国 CSU 药物市场 CAGR 约 16.7%;过敏相关生物制剂渗透率仍在提升。 |

主营产品

| 产品 | 作用机制 | 当前阶段 | 白话理解 | 财务含义 |

|---|---|---|---|---|

| LP-003 | 抗 IgE 单抗 |

季节性 AR III 期;CSU II 期后期 | 试图做“下一代奥马珠单抗” | 若成功,是首个商业化现金流来源 |

| LP-005 | 靶向 C5/C3b 融合蛋白 |

PNH / 补体相关肾病推进中 | 面向更高难度、更高想象空间的补体赛道 | 是第二成长曲线,但临床风险更高 |

| 其他管线 | LP-00A/00C/00D |

临床前至早期临床 | 平台与后续储备 | 估值里有期权价值,但短期不兑现 |

产品判断:这不是“多产品已商业化平台”,而是 LP-003 一个核心故事带着 LP-005 第二故事。好处是逻辑聚焦,坏处是任何核心数据不及预期都会直接打击估值。

客户与渠道

| 指标 | 披露情况 | 判断 |

|---|---|---|

| 商业化收入 | 未产生 | 目前不存在传统意义客户结构 |

| 未来渠道 | 医院、专家网络、学术推广、医保谈判 | 真正难点在未来准入和放量,而不是现在卖得好不好 |

| 商业化准备 | 募资中有 13.0% 明确投向 LP-003 季节性 AR 商业化 |

公司已开始为首个产品上市做前置投入 |

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 刘恒博士 | 联合创始人、董事长、CEO、总经理 | 核心经营负责人,主导公司整体战略与研发推进。 | 关键人物,执行与融资能力都看他。 |

| 孙乃超博士 | 联合创始人、执行董事 | 年逾八旬,长期深耕生物医药,履历辨识度很高。 | 是公司最强科研与行业背书之一。 |

| 谢鸣 | 执行董事、副总经理 | 负责公司运营与管理。 | 经营落地层。 |

团队判断:01779 天辰生物-B 的加分项是“创始层真的懂药”,不是纯资本包装;减分项则是公司仍高度依赖核心产品推进,组织能力尚未被商业化验证。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行总市值 | 约 71.27 亿港元 |

招股书披露上市后总股本 74,193,150 股 × HK$96.06 |

对零收入 biotech 不算便宜 |

| 发行 P/E | 不适用 | 仍亏损 | 不能用利润估值 |

| 发行 P/S | 不适用 | 无收入 | 不能用收入估值 |

| 估值锚 | 临床节点 + 赛道热度 + 锁货结构 | 不是传统财务估值 | 更像“进度期权”定价 |

| 基本面结论 | 质地优于一般壳式 biotech,但绝非低风险 | 适合打新,不适合把它当确定性价值股 |

外部分析观点

| 来源 | 类型 | 主要观点 | 我采用/修正的判断 |

|---|---|---|---|

| 财华社 IPO 速递 | 财经媒体 | 强调“89 岁药神再出山”、核心产品聚焦过敏与自免。 | 采纳其对人物与管线辨识度的总结。 |

| 新浪/市场解读 | 财经媒体 | 强调核心产品进入 III 期、同业可比仍有限。 | 采纳“赛道与进度是主线”,不采纳任何未核实热度说法。 |

| AASTOCKS 当前新股页 | 市场快讯 | 确认招股时间表与一手门槛。 | 只采纳发行参数。 |

外部观点判断:市场会把它看成“近期港股 biotech 热潮的延续票”,这对首日情绪有利;但真正支撑中期估值的,还是 LP-003 的注册和商业化兑现。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 天辰生物-B |

| 上市章节 | 18A 未盈利生物科技公司 |

| 发行机制 | 机制 B,测算只按初始 10% 公开盘口径估算 |

| 发售价 | HK$96.06(固定价) |

| 每手股数 | 50 股 |

| 一手金额 | HK$4,851.44 |

| 全球发售 | 14,193,150 股 H 股 |

| 初始公开发售 | 1,419,350 股,约 28,387 手 |

| 最大酌情回拨 | 最多额外 709,600 股,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 1000 手 / 1200 手 |

| 基石总投资金额 | 约 HK$6.81 亿 |

| 基石占全球发售 | 49.96% |

| 首日真实可售 | 约 7,102,750 股,占上市后总股本约 9.57% |

| 绿鞋 | 超额配股权最多 15% |

| 保荐人 | 国金证券(香港)有限公司 |

| 其他整体协调人 | 广发证券(香港)经纪、农银国际融资、建银国际金融、山证国际证券、TradeGo Markets 等 |

| 时间表 | 2026-05-28 招股,2026-06-02 截止,2026-06-04 结果,2026-06-05 上市 |

基石投资者

| 基石投资者 | 认购金额 | 认购股数 | 占发售股份 | 占上市后股本 | 锁定 |

|---|---|---|---|---|---|

| OrbiMed Funds | US$18.0m | 1,467,050 股 | 10.34% | 1.98% | 6 个月 |

| TruMed | US$12.0m | 977,850 股 | 6.89% | 1.32% | 6 个月 |

| 华泰资本投资及最终客户 | US$20.0m | 1,630,050 股 | 11.48% | 2.20% | 6 个月 |

| 睿远基金 | US$10.0m | 815,050 股 | 5.75% | 1.09% | 6 个月 |

| 富国 | US$10.0m | 815,000 股 | 5.74% | 1.10% | 6 个月 |

| 惠理 | US$8.0m | 651,900 股 | 4.59% | 0.88% | 6 个月 |

| GBAHIL | US$5.0m | 407,500 股 | 2.87% | 0.55% | 6 个月 |

| FR M | US$2.0m | 163,000 股 | 1.15% | 0.22% | 6 个月 |

| 源峰远景成长基金 / 中国银河国际投资 | US$2.0m | 163,000 股 | 1.15% | 0.22% | 6 个月 |

| 合计 | US$87.0m | 7,090,400 股 | 49.96% | 9.56% | 6 个月 |

基石穿透结论

这批基石以医药专业基金、长线资管和财务投资人为主,核心意义在于 近一半发售股份被锁住,而不是出现某个超级产业巨头来“拍板背书”。对打新来说,这种结构已经足够好,因为它直接压缩了首日流通盘。

和 01081 大金重工 不同,01779 天辰生物-B 的热度更容易受“港股近期 biotech 情绪”放大。只要市场愿意继续追逐小盘未盈利医药股,这种 49.96% 基石锁货 + 9.57% 真流通盘的结构就会非常敏感。

上市流程

| 节点 | 日期 | 星期 | 说明 |

|---|---|---|---|

| 申购截止 | 2026-06-02 | 周二 | 中午 12:00 |

| 券商可查配发及资金释放 | 2026-06-04 | 周四 | 暗盘前通常可见 |

| 公布认购倍数与分配基准 | 2026-06-04 | 周四 | 不迟于 23:00 |

| 暗盘交易 | 2026-06-04 | 周四 | 以券商安排为准 |

| 正式上市买卖 | 2026-06-05 | 周五 | 09:00 |

热度判断

截至 2026-05-28 10:23 HKT,01779 天辰生物-B 刚开始招股,公开可核验的实时全市场孖展数据仍不足以代表最终公开超购倍数。但它有几个天然容易热的点:

18A biotech近期市场情绪仍偏活跃;- 发售体量不大;

- 基石锁货占比高;

- 核心产品临床阶段足够靠前,叙事清晰。

我对热度区间的判断:

- 基准:

300x-800x - 偏热:

1000x-1500x - 过热:

2000x+

若最终只落在 100x-300x,说明市场对其认知明显低于近期强势 biotech;若上到 1500x+,则基本进入情绪票逻辑。

申购测算

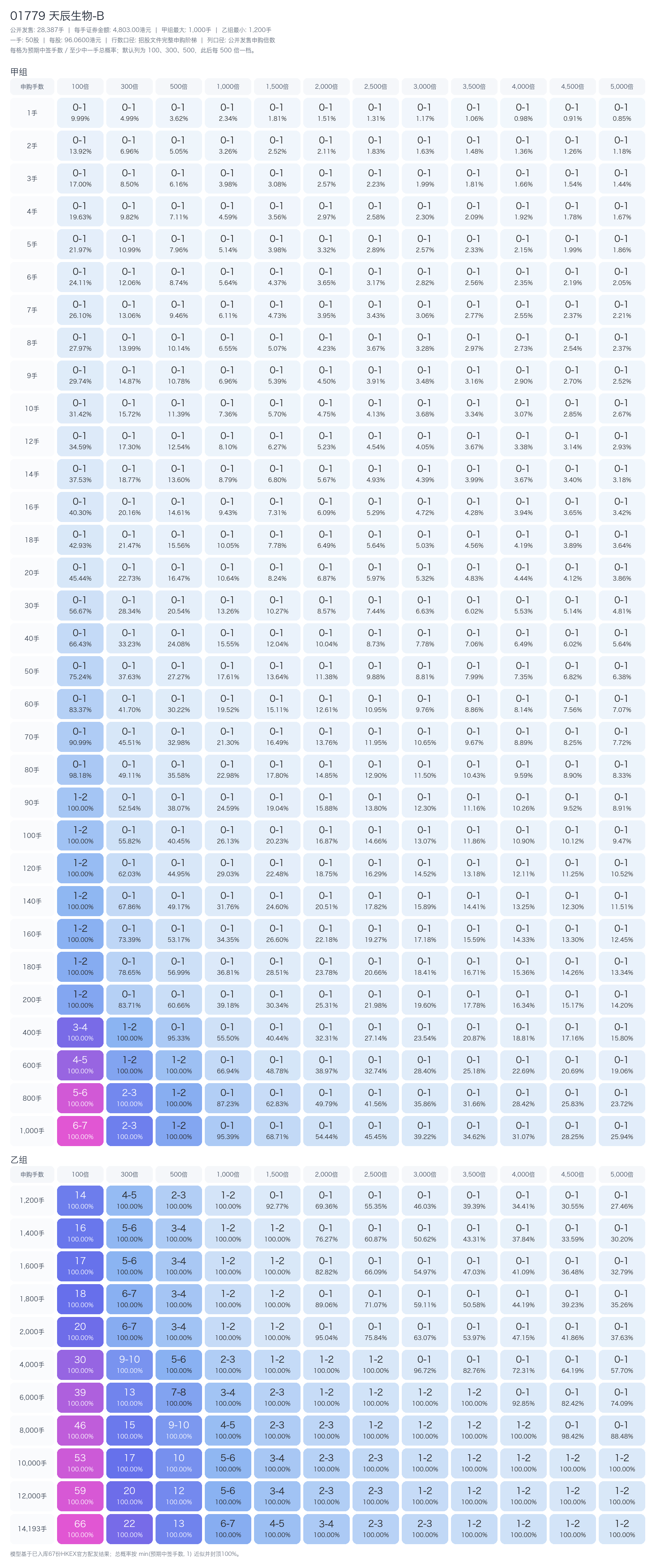

本节测算按默认融资规则:券商 LTV 50%、券商年化 6.8%、银行 IPO 10x、固定费用 HK$100。按 2026-06-02 截止、2026-06-04 资金释放口径,计息 1 天。当前默认资金下,最大可执行档位为 200 手,对应申购金额约 HK$970,288.00,总融资成本约 HK$118.08。

甲乙组边界采用招股书申请表真实阶梯:甲尾 1000 手,乙头 1200 手。完整中签表如下:

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x | 2000x |

|---|---|---|---|---|---|---|

| 1 手 | 0.100 / 10.0% | 0.050 / 5.0% | 0.036 / 3.6% | 0.023 / 2.3% | 0.018 / 1.8% | 0.015 / 1.5% |

| 50 手 | 0.752 / 75.2% | 0.376 / 37.6% | 0.273 / 27.3% | 0.176 / 17.6% | 0.136 / 13.6% | 0.114 / 11.4% |

| 100 手 | 1.116 / 100.0% | 0.558 / 55.8% | 0.404 / 40.4% | 0.261 / 26.1% | 0.202 / 20.2% | 0.169 / 16.9% |

| 可执行最大 200 手 | 1.673 / 100.0% | 0.837 / 83.7% | 0.606 / 60.6% | 0.392 / 39.2% | 0.303 / 30.3% | 0.253 / 25.3% |

| 甲尾 1000 手 | 6.126 / 100.0% | 2.519 / 100.0% | 1.666 / 100.0% | 0.951 / 95.1% | 0.685 / 68.5% | 0.543 / 54.3% |

| 乙头 1200 手 | 14.241 / 100.0% | 4.689 / 100.0% | 2.797 / 100.0% | 1.388 / 100.0% | 0.921 / 92.1% | 0.689 / 68.9% |

对 200 手融资档而言:

300x:预期中签约0.837手,费用打平涨幅约2.91%,若首日涨10% / 15% / 20%,EV 约HK$288 / HK$491 / HK$694500x:预期中签约0.606手,费用打平涨幅约4.01%,EV 约HK$176 / HK$323 / HK$4701000x:预期中签约0.392手,费用打平涨幅约6.21%,EV 约HK$72 / HK$167 / HK$2621500x:预期中签约0.303手,费用打平涨幅约8.02%,EV 约HK$29 / HK$103 / HK$1762000x:预期中签约0.253手,费用打平涨幅约9.62%,若首日只涨10%EV 只剩HK$4.67

测算结论:01779 天辰生物-B 的逻辑很像“中签率不一定高,但只要首日仍有 biotech 溢价,融资 EV 还成立”。真正的风险不是中不到,而是如果热度过高导致预期中签手数被摊薄,而首日涨幅又没有同步提高,赔率会快速收缩。

最终建议

- 精确申购:

200手。 - 融资方式:券商持仓融资作为银行本金 + 银行

10xIPO 融资。 - 与

01081 大金重工同时争融资额度:优先做01779 天辰生物-B,01081 大金重工降为现金小仓。 - 与

02290 龙丰集团同时出现:明显优先于02290 龙丰集团。 - 上调条件:若临近截止公开热度稳定在

500x-1000x,且暗盘预期仍强,可维持融资档。 - 下调条件:若热度冲到

2000x+但暗盘承接并未更强,则降为现金100手。 - 暗盘 / 上市首日:若高开

15%+可优先兑现;若只高开个位数,则要警惕 biotech 情绪退潮带来的冲高回落。

来源

- 港交所招股书 / 全球发售文件:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0528/2026052800024_c.pdf

- AASTOCKS 当前新股页:https://www.aastocks.com/sc/stocks/market/ipo/mainpage.aspx

- 财华社 IPO 速递:https://www.finet.hk/newscenter/news_content/6a1041fa230829bd6589db38

- 新浪市场解读:https://finance.sina.com.cn/stock/hkstock/hkzmt/2026-05-24/doc-inhyypeq4462762.shtml