龙丰集团 02290 最终申购分析

数据截至:2026-05-28 10:23 HKT

结论:谨慎偏放弃。默认不建议申购,也不建议任何融资。若一定要参与,只考虑现金 50 手观察仓,不使用银行 IPO 融资。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股结构、基本面和待上市占位新增 3 只,即 01081 大金重工、01779 天辰生物-B、02290 龙丰集团;中签模型是否重跑:否。当前结构化正式配发样本仍为 67 只,本次分析使用的数据截至 2026-05-28 10:23 HKT。

当前 current_offering_count = 4:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 02553 | 首钢朗泽 | 港交所上市文件 | 已存在 |

| 01081 | 大金重工 | 港交所上市文件 | 本次创建 |

| 01779 | 天辰生物-B | 港交所上市文件 | 本次创建 |

| 02290 | 龙丰集团 | 港交所上市文件 | 本次创建 |

本次未发现新的正式配发结果 PDF,因此没有触发 evaluate_hkipo_group_models.py --refresh-from-pdf 或普通模型重跑。目标 IPO 待更新节点为:2026-06-04(周四) 晚公布最终认购倍数和分配基准;2026-06-05(周五) 上市。

公司基本面

02290 龙丰集团 不是题材型小票,而是一只香港本地药房 / 美健零售连锁股。优点是过去三年收入和利润快速抬升、发行估值不算夸张;缺点是它没有基石、首日可流通盘高达 25%、商业模式偏传统零售,库存、游客消费、同店增长和线上扩张都容易被市场拿来压估值。它更像“经营不错但不够稀缺”的消费零售股,而不是容易被情绪硬顶的新股。

财务三表

金额单位:港元百万元。Y1/Y2/Y3 对应 2023/2024/2025 财年。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 1,094.0 | 2,020.7 | 2,460.5 |

| 毛利 | 272.2 | 592.8 | 777.6 |

| 销售及分销费用 | 232.5 | 321.7 | 431.6 |

| 行政费用 | 41.1 | 47.1 | 52.6 |

| 财务成本 | 32.5 | 52.7 | 51.6 |

| 投资物业公允价值变动 | -17.7 | -16.6 | -53.5 |

| 除税前利润 | -25.2 | 180.9 | 218.0 |

| 净利润 | -27.1 | 144.5 | 170.4 |

| 期末现金 | 43.1 | 61.4 | 61.2 |

| 存货 | 176.0 | 225.4 | 336.0 |

| 流动净负债 | -793.9 | -673.6 | -643.7 |

| 权益 | -15.1 | 129.5 | 44.4 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | +84.7% | +21.8% | +50.0% |

| 毛利 | +117.8% | +31.2% | +69.0% |

| 净利润 | 扭亏 | +17.9% | 不适用 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 毛利率 | 31.6% | 比 2023 年明显改善 |

| 销售费用率 | 17.5% | 零售业态正常偏高水平 |

| 行政费用率 | 2.1% | 行政负担不重 |

| 净利率 | 6.9% | 有利润,但不算高弹性 |

| 存货 / 营收 | 13.7% | 零售商里不算轻,且库存继续上升 |

| 存货周转天数 | 61 天 | 较 2024 年回升,资金占用增加 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 香港线下药房 / 美健零售。 |

| 公司地位 | 招股书披露:按 2025 财年零售销售额计,为香港第三大美健及药妆零售商,市占率约 5.8%。 |

| 细分位置 | 在健康及药品零售子赛道亦属头部,但没有形成独占型连锁优势。 |

| 未来三年增长 | 核心看门店扩张、私牌、游客恢复、线上渠道;但零售股的增长质量通常不如科技或 biotech 稀缺。 |

主营产品

| 分部 | Y1 收入 | Y2 收入 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|

| 美妆产品 | 306.0 | 668.2 | 818.0 | 33.2% | 第一大品类 |

| 保健产品 | 174.8 | 357.7 | 433.8 | 17.6% | 高毛利核心之一 |

| 药品 | 246.5 | 398.2 | 473.1 | 19.2% | 药房定位底盘 |

| 其他消费品 | 366.7 | 596.6 | 735.6 | 29.9% | 补充收入 |

| 自有品牌收入 | 74.2 | 216.1 | 332.4 | 13.5% | 是利润改善的重要方向 |

白话理解:

- 它卖的是“香港药房 + 保健美妆集合店”生意,不是高科技,也不是强品牌护城河平台。

- 私牌增长是最值得看的一条线,因为这部分比单纯做游客导流和代购生意更有利润质量。

客户与渠道

| 指标 | 结论 | 判断 |

|---|---|---|

| 客户结构 | 以香港本地消费者和游客为主,零售客户分散 | 不存在单一大客户问题 |

| 渠道结构 | 2025 财年门店收入占比约 97.2%,线上占比仅 1.7% |

仍高度依赖线下 |

| 回款 | 零售现收为主 | 现金流模式好于 B2B,但库存周转更关键 |

| 风险点 | 游客消费、药妆竞争、线上分流、库存积压 | 是典型零售股风险 |

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 谢少海 | 创始人、主席、CEO | 1992 年创立龙丰,长期深耕香港药房零售。 | 行业经验深,但仍是传统零售创业者画像。 |

| 谢翠莹 | 执行董事 | 第二代管理层,参与私牌与门店营运。 | 有传承与年轻化因素,但市场不会给太高溢价。 |

| 采购 / 运营高管团队 | 高级管理层 | 负责门店、采购、库存与供应链。 | 零售执行是核心,但资本市场想象力有限。 |

团队判断:这是成熟零售经营班子,不是资本市场特别爱讲故事的团队。经营稳定是优点,缺少“新经济稀缺性”则是定价折扣来源。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行总市值 | 约 31.9 亿港元 |

按发售价上限 HK$6.38 与上市后 5 亿股计算 |

规模不大 |

| 发行 P/E | 约 18.7x |

市值 / 2025 财年净利润 | 绝对不贵 |

| 发行 P/S | 约 1.3x |

市值 / 2025 财年营收 | 对零售股合理 |

| 估值结论 | 便宜不是问题,稀缺性才是问题 | 市场未必愿意给高首日溢价 |

外部分析观点

| 来源 | 类型 | 主要观点 | 我采用/修正的判断 |

|---|---|---|---|

| AASTOCKS 新股快讯 | 市场快讯 | 披露发行区间、时间表和一手门槛。 | 只采纳发行参数。 |

| 观点网简讯 | 财经媒体 | 把公司概括为香港药妆零售商,强调行业排名。 | 采纳其“本地零售龙头之一”框架。 |

| AASTOCKS 当前新股页 | 市场快讯 | 确认已进入当前招股列表。 | 只采纳可核验事实,不引入未核实热度说法。 |

外部观点判断:市场大概率不会把 02290 龙丰集团 当成高弹性题材股,而会把它当作“传统零售 + 估值不贵”的普通 IPO。对打新来说,这种定位往往意味着首日溢价空间有限。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 龙丰集团 |

| 发行机制 | 机制 B,测算只按初始 10% 公开盘口径估算 |

| 发售价 / 最高发售价 | HK$5.18-6.38,按上限缴款 |

| 每手股数 | 500 股 |

| 一手金额 | HK$3,222.17 |

| 全球发售 | 125,000,000 股 |

| 初始公开发售 | 12,500,000 股,约 25,000 手 |

| 最大酌情回拨 | 最多额外 6,250,000 股,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 1400 手 / 1600 手 |

| 基石投资者 | 无 |

| 首日真实可售 | 125,000,000 股,占上市后总股本 25.0% |

| 绿鞋 | 超额配股权最多 15% |

| 保荐人 | 星展亚洲融资有限公司 |

| 其他整体协调人 | 招银国际、辉立证券、浦银国际、盈立证券等 |

| 时间表 | 2026-05-28 招股,2026-06-02 截止,2026-06-04 结果,2026-06-05 上市 |

基石投资者

| 基石投资者 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|

| 无 | 0 | 0 | 无 | 本次没有基石锁货,首日筹码结构偏宽松 |

基石穿透结论

02290 龙丰集团 没有基石,这一点对打新很关键。因为没有人替你先锁掉大块筹码,上市首日的 25% 流通盘就会更直接地接受市场定价。

零售类 IPO 如果没有稀缺故事、没有特别强的基石阵容、又给出较宽松的首日可流通比例,往往很难得到特别高的情绪溢价。

上市流程

| 节点 | 日期 | 星期 | 说明 |

|---|---|---|---|

| 申购截止 | 2026-06-02 | 周二 | 中午 12:00 |

| 券商可查配发及资金释放 | 2026-06-04 | 周四 | 暗盘前通常可见 |

| 公布认购倍数与分配基准 | 2026-06-04 | 周四 | 不迟于 23:00 |

| 暗盘交易 | 2026-06-04 | 周四 | 以券商安排为准 |

| 正式上市买卖 | 2026-06-05 | 周五 | 09:00 |

热度判断

截至 2026-05-28 10:23 HKT,02290 龙丰集团 刚启动招股,AASTOCKS 已更新其招股信息,但公开可交叉核验的实时孖展数据仍不充分。结合行业属性和筹码结构,我对热度更偏保守:

- 偏冷:

<20x - 基准:

20x-80x - 偏热:

100x+

即使最终认购倍数不低,也更可能是“认购门槛低带来的散户覆盖”,而不是市场愿意给传统零售股很高首日溢价。

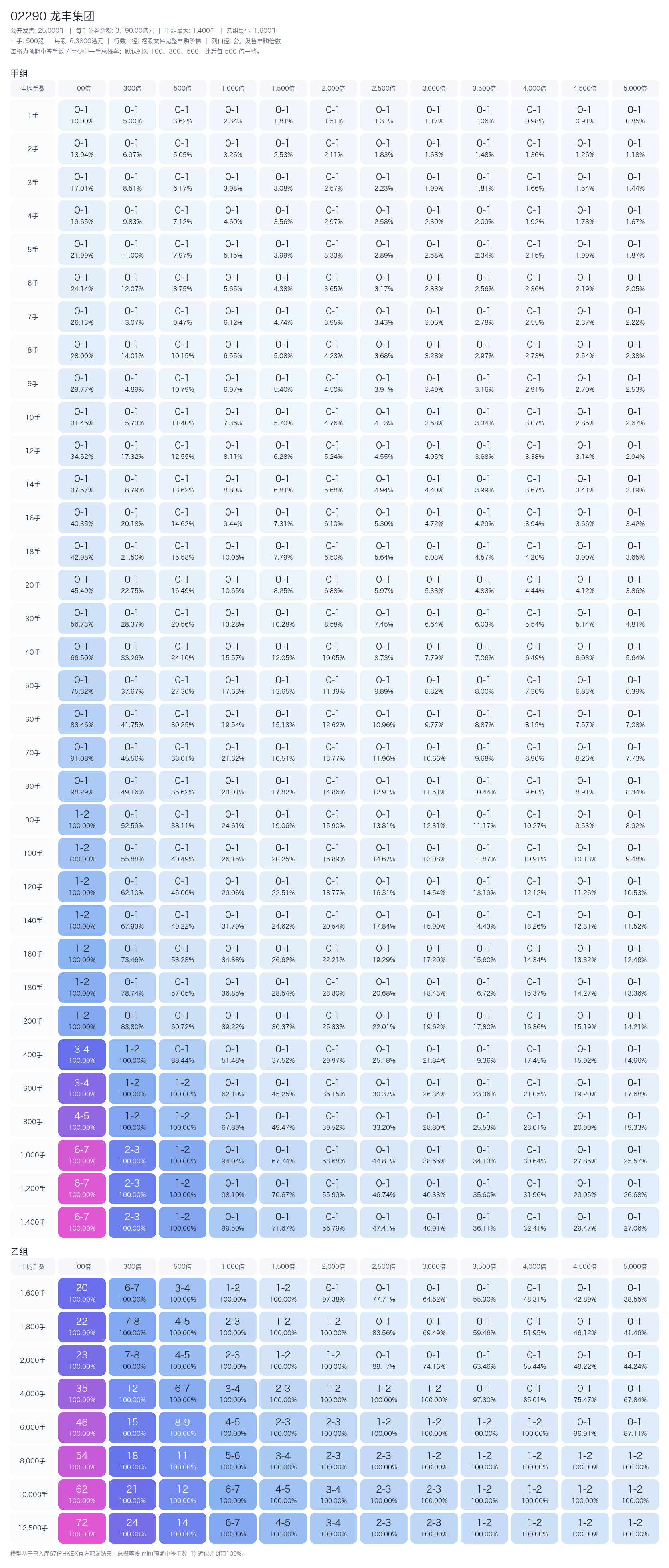

申购测算

本节测算按默认融资规则:券商 LTV 50%、券商年化 6.8%、银行 IPO 10x、固定费用 HK$100。按 2026-06-02 截止、2026-06-04 资金释放口径,计息 1 天。当前默认资金下,最大可执行档位为 400 手,对应申购金额约 HK$1,288,868.00,总融资成本约 HK$124.01。

甲乙组边界采用招股书申请表真实阶梯:甲尾 1400 手,乙头 1600 手。完整中签表如下:

关键档位摘录:

| 申购档位 | 20x | 50x | 100x | 300x | 500x | 1000x |

|---|---|---|---|---|---|---|

| 1 手 | 0.276 / 27.6% | 0.155 / 15.5% | 0.100 / 10.0% | 0.050 / 5.0% | 0.036 / 3.6% | 0.023 / 2.3% |

| 20 手 | 1.255 / 100.0% | 0.704 / 70.4% | 0.455 / 45.5% | 0.227 / 22.7% | 0.165 / 16.5% | 0.106 / 10.6% |

| 50 手 | 2.078 / 100.0% | 1.166 / 100.0% | 0.753 / 75.3% | 0.377 / 37.7% | 0.273 / 27.3% | 0.176 / 17.6% |

| 100 手 | 3.082 / 100.0% | 1.729 / 100.0% | 1.117 / 100.0% | 0.559 / 55.9% | 0.405 / 40.5% | 0.261 / 26.1% |

| 可执行最大 400 手 | 10.905 / 100.0% | 5.333 / 100.0% | 3.105 / 100.0% | 1.317 / 100.0% | 0.884 / 88.4% | 0.515 / 51.5% |

| 甲尾 1400 手 | 23.497 / 100.0% | 11.196 / 100.0% | 6.390 / 100.0% | 2.627 / 100.0% | 1.738 / 100.0% | 0.992 / 99.2% |

| 乙头 1600 手 | 101.780 / 100.0% | 40.298 / 100.0% | 19.994 / 100.0% | 6.583 / 100.0% | 3.928 / 100.0% | 1.949 / 100.0% |

如果只看模型,02290 龙丰集团 在低至中等超购区间的 EV 并不差;例如 400 手在 50x/100x/300x 情景下,预期中签分别约 5.333 / 3.105 / 1.317 手,若首日涨 10%,EV 约 HK$1,595 / HK$876 / HK$300。但我不建议据此上融资,原因有三点:

- 模型只用历史配发曲线估算,不会自动惩罚“零售股稀缺性差、首日流通盘大、市场愿意给的首日涨幅可能偏低”这类结构性问题。

02290 龙丰集团没有基石,首日真实流通盘25%,和近期强势小盘 biotech、科技硬件票不是一个供需结构。- 传统零售股即便中签率更好,也未必值得为了几十元融资成本去赌首日表现。

最终建议

- 精确申购:

0手,默认放弃。 - 融资方式:不使用券商融资,不使用银行 IPO 融资。

- 若一定要参与:只做现金

50手观察仓。 - 与

01081 大金重工、01779 天辰生物-B冲突:优先级明显最低,不应占用融资额度。 - 上调条件:只有在招股末期热度明显超预期、暗盘报价强、且市场把它当成“稳定盈利消费票”而不是“普通药房股”时,才考虑把现金仓位提到

100手。 - 下调条件:若热度持续偏冷或市场更偏爱题材股,则维持放弃。

来源

- 港交所招股书 / 全球发售文件:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0528/2026052800032_c.pdf

- AASTOCKS 当前新股页:https://www.aastocks.com/sc/stocks/market/ipo/mainpage.aspx

- AASTOCKS 新股快讯:https://www.aastocks.com/tc/stocks/news/aafn-con/NOW.1526333/popular-news/AAFN

- 观点网简讯:https://www.guandian.cn/m/show/561472