麦科医药-B 02335 最终申购分析

数据截至:2026-06-15 10:20 HKT

结论:谨慎可打。建议申购 200 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若与 06106 仙工智能 资金冲突,优先保留 06106 仙工智能,02335 麦科医药-B 缩到现金 50-100 手或直接放弃。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;已上市样本新增必须回填的首日/3 日/5 日表现 0 只;当前招股结构、待上市状态和基本面快照新增/更新 3 只,即 02335 麦科医药-B、06106 仙工智能,以及修正 06132 华健未来-B 基本面快照列错位;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 73 只,本次分析使用的数据截至 2026-06-15 10:20 HKT。

本次已执行:

uv run --locked python scan_current_ipos.py --format markdownuv run --locked python backfill_decision_tables.pypython render_hkipo_table.py --stock-code 02335 ...python hkipo_financing_calculator.py --stock-name '麦科医药-B' ...

当前 current_offering_count = 6:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06675 | 琻捷电子 | 港交所上市文件 | 已存在 |

| 01392 | 海清智元 | 港交所上市文件 | 已存在 |

| 06067 | 星源材质 | 港交所上市文件 | 已存在 |

| 06132 | 华健未来-B | 港交所上市文件 | 已存在 |

| 02335 | 麦科医药-B | 港交所上市文件 | 原缺失,本次创建 |

| 06106 | 仙工智能 | 港交所上市文件 | 原缺失,本次创建 |

今天未发现新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑;但已执行 uv run --locked python backfill_decision_tables.py 刷新 data/*.csv 派生表,当前 ipo_master/terms/market_performance/fundamentals_snapshot 均为 79 行。06658 溜溜梅 虽已于 2026-06-15(周一) 上市,但本次运行时点仍在早盘,未误写首日收盘表现。

目标 IPO 尚未出配发结果。待更新节点:2026-06-23(周二) 公布最终发售价、公开认购倍数与分配基准,2026-06-24(周三) 正式上市。

公司基本面

02335 麦科医药-B 是一家以肽类创新药为核心的 18A 生物科技公司,当前价值几乎全部押在核心产品 MT1013 能否顺利完成 CKD-SHPT(慢性肾病继发性甲状旁腺功能亢进) III 期临床并走向商业化。优点是核心管线所处适应症有明确未满足需求,且有国资背景资金与 雲頂新耀 参与基石;缺点也很直接:公司尚无产品销售收入、2025 年末净资产已经转负、负债表受可赎回金融工具会计口径显著放大,短期更像“临床阶段 biotech(生物科技)热度票”,不是业绩兑现型新股。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025;公司尚无商业化产品收入,未披露口径写 未披露。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 未披露 | 未披露 | 未披露 |

| 主营产品 A 收入 | 未披露 | 0.0 | 0.0 |

| 主营产品 B 收入 | 未披露 | 0.0 | 0.0 |

| 其他收入 | 未披露 | 4.0 | 2.3 |

| 毛利 | 未披露 | 未披露 | 未披露 |

| 销售费用 | 未披露 | 未披露 | 未披露 |

| 管理费用 | 未披露 | 18.8 | 23.5 |

| 研发费用 | 未披露 | 107.0 | 130.1 |

| 三费合计 | 未披露 | 125.8 | 153.6 |

| 除税前亏损 | 未披露 | -156.8 | -184.9 |

| 净亏损 | 未披露 | -156.8 | -184.9 |

| 经调整净利润 | 未披露 | 未披露 | 未披露 |

| 经营现金流 | 未披露 | -107.7 | -137.1 |

| 广义现金等价物 | 未披露 | 64.7 | 80.6 |

| 应收账款及票据 | 未披露 | 未披露 | 未披露 |

| 存货 | 未披露 | 未披露 | 未披露 |

| 总资产 | 未披露 | 247.3 | 331.5 |

| 总负债 | 未披露 | 120.5 | 1291.3 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 其他收入 | 未披露 | -42.5% | 未披露 |

| 管理费用 | 未披露 | 24.9% | 未披露 |

| 研发费用 | 未披露 | 21.6% | 未披露 |

| 除税前亏损 | 未披露 | 亏损扩大 17.9% | 未披露 |

| 净亏损 | 未披露 | 亏损扩大 17.9% | 未披露 |

| 经营现金流 | 未披露 | 流出扩大 27.3% | 未披露 |

| 广义现金等价物 | 未披露 | 24.6% | 未披露 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 0.0% | MT1013 仍处临床阶段,还没有商业化销售 |

| 主营产品 B 收入占比 | 0.0% | 其余管线同样没有形成收入 |

| 管理费用/其他收入 | 1021.3% | 典型前商业化 biotech 结构 |

| 研发费用/其他收入 | 5654.5% | 估值完全依赖研发进展而非当前利润 |

| 净亏损率 | 未披露 | 因没有主营收入,利润率口径不具可比性 |

| 经营现金流/净亏损 | 74.2% | 亏损大部分是真实现金消耗 |

| 广义现金等价物/研发费用 | 61.9% | 现有现金只能覆盖不到一年研发投入,需要继续融资 |

| 资产负债率 | 389.6% | 会计上被可赎回金融工具和非流动负债显著放大,不能当作经营性短债挤兑理解 |

| 流动比率 | 0.98x | 流动资产与流动负债接近打平,上市募资的必要性很高 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 慢性肾病继发性甲旁亢与代谢疾病肽类创新药,兼顾抗凝和脑卒中等专科适应症。 |

| 行业增长 | 招股书引用行业资料显示,中国 CKD-SHPT 药物市场预计 2030 年达人民币 50 亿元、2035 年达人民币 131 亿元,对应 2025-2030 CAGR(复合年增长率)18.7%、2025-2035 CAGR 21.4%。 |

| 公司地位 | MT1013 是少数进入 III 期的 CaSR(钙敏感受体)/OGP 双靶点受体激动剂之一,核心看点是对传统钙拟似剂副作用和依从性问题的改进潜力。 |

| 未来三年增长 | 乐观情景取决于 MT1013 临床读出顺利、注册推进和 雲頂新耀 等外部资源帮助商业化准备;保守情景则是 III 期进度拖延、审批不确定性或后续融资折价。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| MT1013 | 治疗 CKD-SHPT 的双靶点肽药 |

未披露 | 未披露 | 0.0 | 0.0% | 0.0 | 0.0% | 核心估值锚 |

| XTL6001 | 面向肥胖、蛋白尿性 CKD 与 MASH(代谢相关脂肪性肝炎) 的候选药物 |

未披露 | 未披露 | 0.0 | 0.0% | 0.0 | 0.0% | 第二叙事 |

| MT1002 / MT200605 | 抗凝与急性缺血性脑卒中相关管线 | 未披露 | 未披露 | 0.0 | 0.0% | 0.0 | 0.0% | 远期可选项 |

| 其他 | 政府补助、利息及其他非主营口径 | 未披露 | 未披露 | 4.0 | 100.0% | 2.3 | 100.0% | 当前财务口径主要来源 |

产品结构判断:这不是“靠现有收入验证商业模式”的公司,而是“靠临床阶段 + 市场空间 + 后续融资能力”定价。MT1013 是唯一足以直接影响申购情绪的主驱动;其余管线更像二级市场给估值溢价时的远期选项,而不是短期申购收益的核心依据。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| MT1013 | 想解决透析和晚期慢性肾病患者继发性甲旁亢治疗中的依从性和副作用问题 | 肾内科、透析中心 | 处方创新药,未来取决于注册与放量 | 一旦成功是最主要商业化来源,但当前尚无收入 |

| XTL6001 | 面向减重与代谢慢病的后备管线 | 肥胖、肾病、肝病人群 | 远期创新药 | 能扩展想象空间,但离变现还远 |

| MT1002 / MT200605 | 抗凝与卒中方向的临床候选药 | 心血管和神经系统专科 | 远期研发资产 | 对当前估值更多是“有管线”而非“有利润” |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 未披露 | 不适用 | 不适用 | 尚无商业化客户结构 |

| 前五大客户收入占比 | 未披露 | 不适用 | 不适用 | 当前不是客户驱动,而是研发阶段驱动 |

| 客户性质 | 未披露 | 不适用 | 不适用 | 未来商业化对象应以医院、透析渠道和专科医生网络为主 |

| 回款条款 | 未披露 | 不适用 | 不适用 | 在收入出现前无法判断真实回款质量 |

渠道判断:02335 麦科医药-B 现在还没有可验证的销售网络和回款数据,招股时看到的“市场空间”并不能替代“商业化执行能力”。对打新来说,这意味着它更依赖临床进度、基石情绪和市场风险偏好环境,而不是依赖当期订单。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 王冰博士 | 董事长、执行董事、CEO | 临床医学与药理学背景,主导整体战略、研发方向与资本市场沟通 | 科学创始人色彩强,适合早期创新药公司,但商业化履历仍待验证 |

| Yu Weiping 博士 | 执行董事、高级副总裁 | 超过 40 年药物研发经验,负责 CMC(化学、生产和质量控制) 与质量体系 |

对临床后端和注册生产能力是加分项 |

| 王湘玲女士 | 首席医学官 | 约 20 年临床开发经验 |

有助于推进临床方案与监管沟通 |

| 邹然先生 | CFO | 超过 17 年企业融资、管理与投资经验 |

财务融资能力重要,但对短期商业化帮助有限 |

团队判断:团队配置更像“研发推进型”而不是“销售放量型”。这对 18A 公司本身不奇怪,但也意味着短期估值更容易被临床时间表和融资环境左右。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 不适用 | 市值 / 最新年度净利润 | 持续亏损,无意义 |

| 发行经调整 P/E | 不适用 | 市值 / 最新年度经调整净利润 | 招股书未给出可稳定复核口径 |

| 发行 P/S | 不适用 | 市值 / 最新年度收入 | 尚无产品销售收入 |

| 可比公司 A | 06132 华健未来-B 约 HK$60.2 亿 |

同为港股未商业化创新药新股 | 02335 麦科医药-B 定价略更高,但 MT1013 阶段也更靠后 |

| 可比公司 B | 06872 丹诺医药-B 约 HK$39.2 亿 |

同类临床阶段 18A 创新药 |

02335 麦科医药-B 明显更贵,市场需要给核心资产更高阶段溢价才站得住 |

| 可比中位数 | 未披露 | 同类 18A 更适合看管线阶段和市值锚 |

不强行拼接失真的 P/E 或 P/S |

基本面结论:02335 麦科医药-B 的申购逻辑不是低估值,也不是已验证盈利,而是“核心 III 期资产 + 还可以的基石覆盖 + 新股窗口情绪”。如果市场愿意给临床阶段 biotech 溢价,它能有交易性;如果市场更看重兑现和现金流,它很容易被压估值。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 华盛通新股资讯 | 媒体/平台 | 强调今日起招股、入场费较低、MT1013 为核心看点 |

采纳其时间表与招股参数;不直接沿用任何情绪化申购结论 |

| HKET 招股快讯 | 财经媒体 | 强调集资规模与基石覆盖,市场叙事偏“有国资和产业资源背书” | 采纳其对市场关注点的描述;修正为“基石只能帮助簿记,不等于商业化兑现” |

| 若干市场自媒体 | 网络 KOL(意见领袖) | 倾向把“III 期 + 国资基石”直接转成高胜率新股 | 本报告不采纳这种跳步推理,仍以无收入、负净资产和临床风险为主约束 |

外部观点判断:外部声音对这只票最大的帮助,是强化“它不是纯早期概念,核心资产已经走到 III 期”;但所有把这一点直接推导成“必然值得大额融资”的观点都过头了。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 麦科医药-B |

| 发行机制 | Mechanism B,测算只按初始 10% 公开盘 |

| 发售价/最高发售价 | HK$18.2-HK$21.0,测算取上限 HK$21.0 |

| 每手股数 | 200 |

| 一手金额 | HK$4,242.36 |

| 全球发售 | 58,054,400 股 |

| 初始公开发售 | 5,805,600 股,29,028 手,占 10% |

| 最大酌情回拨 | 最多增至 8,708,000 股,即额外 2,902,400 股、14,512 手,占总发售 15% |

| 甲尾 / 乙头申请档位 | 1000 手 / 1500 手 |

| 基石名单 | 启源香港、雲頂新耀、順鳴資本 |

| 基石总投资金额 | 约 HK$449.19 百万 |

| 基石占全球发售 | 按上限定价约 21,390,200 股,占全球发售 36.85%、上市后 6.45% |

| 首日真实可售 | 约 36,664,200 股,占上市后 11.05% |

| 绿鞋 | 无 |

| 保荐人 | 中信证券(香港)有限公司 / 招银国际融资有限公司 |

| 时间表 | 2026-06-15 招股,2026-06-23 出结果,2026-06-24 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 启源香港 | 陕西省属国资背景资金平台 | HK$341.36 百万 |

16,255,400 股 / 28.00% |

6 个月 |

对簿记稳定有帮助,但不是产业药企 |

| 雲頂新耀 | 港股上市创新药公司 | HK$100.00 百万 |

4,761,800 股 / 8.20% |

6 个月 |

具一定产业属性,比纯财务资金更有辨识度 |

| 順鳴資本 | 生物医药与硬科技投资平台 | HK$7.83 百万 |

373,000 股 / 0.64% |

6 个月 |

象征性参与,更多是补充簿记 |

基石穿透结论

这组基石里,真正最有分量的是 启源香港 与 雲頂新耀。前者本质上是地方国资系资金,对散户打新的意义是“有资金托底认购”;后者则至少属于市场熟悉的上市创新药公司,比纯财务基金更像产业相关方。

但要看清楚:这不是“腾讯、高瓴、国际药企齐上阵”的那种强明星基石组合。它更像“国资 + 一家产业相关上市公司 + 小额财务资金”的中等偏上配置,能加分,但不足以单独覆盖基本面风险。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-18 | 周四 | 券商通常会提前截单,按券商 App 为准 |

| 券商/托管商可查配发及资金释放 | 2026-06-23 | 周二 | 通常为暗盘前;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-23 | 周二 | 重点看最终公开倍数、一手中签率与甲乙组分配基准 |

| 暗盘交易 | 2026-06-23 | 周二 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-24 | 周三 | 留意盘初承接和是否快速跌回招股价附近 |

热度判断

截至 2026-06-15 10:20 HKT,AASTOCKS 当前 IPO 页和华盛通新股页都已确认 02335 麦科医药-B 当天开始招股,但还看不到足够稳定、可复核的公开孖展倍数。因此本报告不把早盘零散预约或券商宣传融资条件,直接当作最终公开超购倍数。

我的情景划分是:

- 低位情景:

300x。代表 biotech 情绪一般,但凭基石和入场费还能吸引一定短线资金。 - 基准情景:

500x-1000x。这是我认为更合理的主区间。 - 过热情景:

1500x-2000x。若市场把它纯当“III 期创新药新股”追逐,公开盘会明显变拥挤。

这里要特别强调:Mechanism B 估算只按初始 10% 公开盘,不把最大酌情回拨当默认公开盘;盘中孖展也不等于最终公开超购倍数。

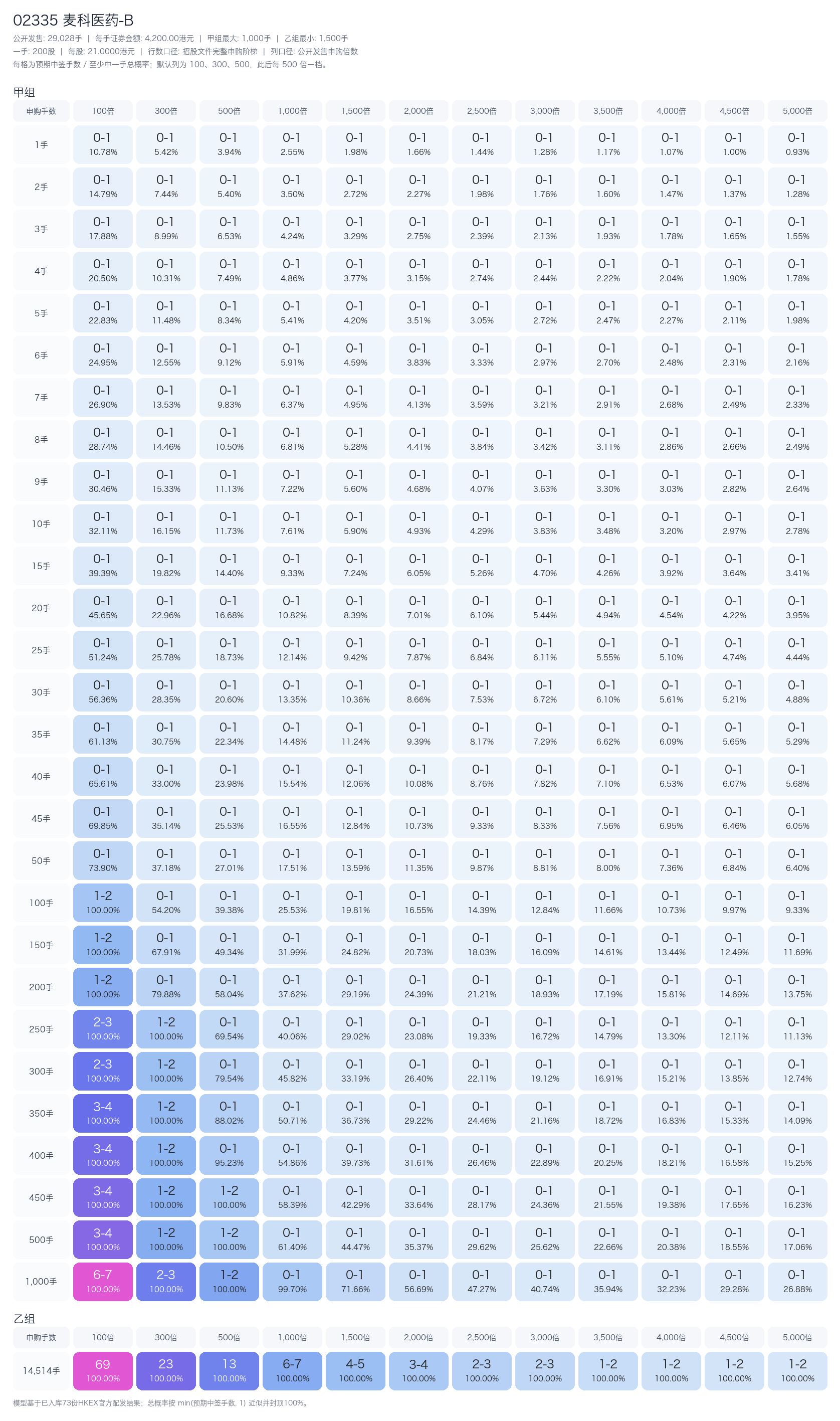

申购测算

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-18 截止、2026-06-23 资金释放口径,计息 3 天。当前默认资金下,最大可执行档位为 400 手,对应申购金额约 HK$1,696,944.00,合计融资成本约 HK$194.84;但考虑到它与 06106 仙工智能 同批撞车、且自身基本面更弱,本报告默认建议只打 200 手,对应申购金额约 HK$848,472.00,融资成本约 HK$147.42。

中签全表已按招股书真实申购阶梯生成。机制 B 只按初始 10% 公开盘口径估算,不把最大酌情回拨当默认公开盘。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 200 手 | 1.59 / 100% |

0.80 / 79.7% |

0.58 / 57.7% |

0.38 / 38.0% |

0.29 / 28.5% |

| 1000 手(甲尾) | 6.51 / 100% |

2.66 / 100% |

1.75 / 100% |

1.00 / 100% |

0.72 / 71.8% |

| 1500 手(乙头) | 16.98 / 100% |

5.56 / 100% |

3.31 / 100% |

1.64 / 100% |

1.08 / 100% |

| 14514 手(顶头槌) | 68.98 / 100% |

22.59 / 100% |

13.44 / 100% |

6.65 / 100% |

4.40 / 100% |

基准情景下,我用 500x 公开认购、200 手申购、首日涨幅 12%-18% 粗算:预期中签约 0.58 手,对应预期毛收益约 HK$291-HK$437,扣除约 HK$147 融资成本后,净 EV(期望值) 约 HK$144-HK$290;费用打平涨幅约 6.1%。若热度抬到 1000x,同档位的费用打平涨幅会升到约 9%,性价比就明显转弱。

把它和 06106 仙工智能 横向比较,02335 麦科医药-B 的问题不在“完全没热度”,而在“同样占用额度时,边际 EV 与基本面确定性都更弱”。所以它适合当副票,不适合当这批的主攻对象。

最终建议

- 默认建议:申购

200手,使用券商持仓融资作为银行本金 + 银行10xIPO 融资。 - 若与

06106 仙工智能资金冲突:先保留06106 仙工智能的200手,再看剩余额度决定02335 麦科医药-B是否缩到现金50-100手。 - 若截止前公开热度升破

1500x,且暗盘承接没有同步转强:把02335 麦科医药-B进一步降到现金小注或直接放弃。 - 若最终公开倍数仅在

300x-500x、一手率不差且暗盘报价稳在招股价上方:可以保留200手计划,不需要追求更高档位。 - 上市日策略:这类临床阶段 biotech 更适合看暗盘/首日流动性兑现,不适合重仓赌长拿。

来源

- 港交所招股书:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500010_c.pdf

- 港交所全球发售公告:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500010_c.pdf

- 配发结果公告:未刊发

- 孖展/暗盘/市场热度来源:https://www.aastocks.com/sc/stocks/market/ipo/mainpage.aspx

- 市场热度补充:https://www.hstong.com/news/detail/26061508294570871

- 媒体分析补充:https://inews.hket.com/article/4146420/Micot-Pharmaceutical-Technology-2335-ipo?mtc=80023