真健康医疗-B 02697 最终申购分析

数据截至:2026-06-23 10:08 CST

结论:谨慎可打。建议申购 500 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若最终公开超购显著高于 1500x,降为 200 手或放弃融资。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股候选新增/更新 5 只占位(02697 真健康医疗-B、03952 来福谐波、06715 鲟龙科技、06915 江西生物、00668 安克创新);已执行 uv run --locked python backfill_decision_tables.py 刷新派生表;中签模型是否重跑:否;当前结构化正式配发样本 75 只;本次分析使用的数据截至 2026-06-23 10:08 CST。

目标 IPO 尚未出配发结果。待更新节点:2026-06-29 公布发售价、公开认购倍数和分配基准;2026-06-30 正式上市。HKEX PDF 归档本轮受 SSL 连接失败影响未完成,报告优先引用官方招股文件链接与 ETNet 新股中心条款,财务三表细项待招股书 OCR 回填。

公司基本面

02697 真健康医疗-B 是未盈利医疗健康公司,ETNet 分类为医疗器械/医疗健康。当前打新逻辑不应只看生物科技标签,而要看产品商业化阶段、监管路径、现金消耗和发行定价安全垫。由于本轮未能稳定抽取官方 PDF 全文,以下三表保守标注为 待招股书 OCR 回填;这意味着基本面结论只能作为风险框架,不能替代配售结果和暗盘反馈。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应招股书最近三年;本轮未完成 PDF OCR 的项目写 待招股书 OCR 回填。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 核心产品收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 其他收入 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 毛利 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 销售费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 管理费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 研发费用 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 三费合计 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 除税前亏损 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 经调整净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 经营现金流 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 广义现金等价物 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 应收账款及票据 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 存货 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 总资产 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 总负债 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 毛利 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 不适用/待回填 |

| 经调整净利润 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 不适用/待回填 |

| 经营现金流 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 不适用/待回填 |

| 应收账款及票据 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 存货 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 核心产品收入占比 | 待招股书 OCR 回填 | 未完成三表前不下重结论 |

| 毛利率 | 待招股书 OCR 回填 | 医疗器械/未盈利医疗公司需重点看毛利稳定性 |

| 销售费用率 | 待招股书 OCR 回填 | 商业化早期通常较高 |

| 管理费用率 | 待招股书 OCR 回填 | 待回填 |

| 研发费用率 | 待招股书 OCR 回填 | 未盈利医疗公司核心观察项 |

| 净利率 | 待招股书 OCR 回填 | 若持续亏损,估值主要看管线与商业化确定性 |

| 经营现金流/净利润 | 待招股书 OCR 回填 | 现金消耗是主要风险 |

| 广义现金等价物/营收 | 待招股书 OCR 回填 | 决定上市后融资压力 |

| 资产负债率 | 待招股书 OCR 回填 | 待回填 |

| 流动比率 | 待招股书 OCR 回填 | 待回填 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 医疗健康/医疗器械及相关服务,属于生物科技或未盈利医疗类发行人。 |

| 行业增长 | 医疗创新赛道具备政策和临床需求支撑,但二级市场更关注商业化收入、现金消耗和同类 B 股情绪。 |

| 公司地位 | 待招股书 OCR 回填;现阶段不把“B”后缀视为自动稀缺性。 |

| 未来三年增长 | 取决于核心产品注册、商业化推广、医保/支付路径和现金 runway(现金可支撑年限)。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 核心医疗产品/服务 | 待招股书 OCR 回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 核心判断项 |

| 其他产品/服务 | 待招股书 OCR 回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 待回填 | 次要 |

产品结构判断:报告暂不把未核实管线写成确定收入。若后续 OCR 显示收入主要来自单一产品或单一适应症,申购建议需下调。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 核心医疗产品/服务 | 待招股书 OCR 回填 | 医疗机构或患者端 | 可能涉及注册准入、销售推广和临床证据 | 决定收入确定性和毛利 |

| 研发管线 | 尚未完全商业化的产品储备 | 临床/注册阶段 | 高投入、长周期 | 抬高估值弹性,也增加失败风险 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 若高度集中,需要折价 |

| 前五大客户收入占比 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待回填 |

| 客户性质 | 待回填 | 待回填 | 待回填 | 医院/经销商/平台需区分 |

| 回款条款 | 待回填 | 待回填 | 待回填 | 医疗渠道回款周期需重点看 |

渠道判断:未完成招股书客户表 OCR 前,只能给出风险框架;若经销商集中或应收增长快,上市首日不宜恋战。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 创始人/董事长 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 医疗类公司需确认研发、注册和商业化履历 |

| CEO/总经理 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 待回填 |

| CFO/联席公司秘书 | 待招股书 OCR 回填 | 待招股书 OCR 回填 | 港股上市后信息披露和融资沟通重要 |

团队判断:当前无法用未核实履历支撑强结论。若核心团队具备成功产品注册和商业化经验,建议可上调;若主要依赖资本叙事,则维持谨慎。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 不适用/待回填 | 若仍亏损则不适用 | 医疗 B 股不能用传统 P/E |

| 发行经调整 P/E | 不适用/待回填 | 经调整净利润待回填 | 待回填 |

| 发行 P/S | 待招股书 OCR 回填 | 市值 / 最新年度收入 | 若收入小,P/S 易失真 |

| 可比公司 A | 港股医疗器械/未盈利医疗 B 股 | 同业情绪锚 | 主要看市场风险偏好 |

| 可比公司 B | 同期 09637 礼邦医药-B |

同批医疗 B 股资金冲突 | 资金会分流 |

| 可比中位数 | 待回填 | 待 OCR 后补 | 暂不机械套用 |

基本面结论:02697 真健康医疗-B 的打新核心不是估值便宜,而是医疗 B 股在同批 IPO 中的稀缺性、公开盘大小和最终超购。三表未回填前,仓位不宜超过模型建议。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| ETNet 新股中心 | 新股资料页 | 列示 02697 真健康医疗-B 在认购中,上市日期为 2026-06-30,发售价 HK$119.30-135.40,一手 20 股,入场费约 HK$2,735.30。 |

采用其条款和时间表作交叉检查;机制和最终配发仍以 HKEX 公告为准。 |

| HKEX 官方招股文件 | 官方来源 | 官方全球发售文件是最终事实来源。 | 本轮下载受 SSL 影响,先保留官方链接,待网络稳定后补 OCR。 |

| 市场新股中心/KOL | 市场热度 | 截至本报告未取得可靠最终公开认购倍数。 | 不把盘中孖展倍数当最终超购倍数。 |

外部观点判断:当前外部资料足以确认其为当前 IPO 候选,但不足以支持强基本面结论,申购建议以模型 EV 和风险控制为主。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 真健康医疗-B |

| 发行机制 | 主板 / 机制 B 口径,测算只用初始 10% 公开发售 |

| 发售价/最高发售价 | HK$119.30-135.40,按最高价缴款 |

| 每手股数 | 20 股 |

| 一手金额 | HK$2,735.30 |

| 全球发售 | 17,824,200 股(按 ETNet/HKEX 条款口径待复核) |

| 初始公开发售 | 1,782,420 股,89,121 手,10% |

| 最大酌情回拨 | 待招股书 OCR 回填;本报告不把酌情回拨用于基准测算 |

| 甲尾 / 乙头申请档位 | 甲尾约 1,500 手;乙头约 2,000 手,待招股书申请表复核 |

| 基石名单 | 待招股书 OCR 回填 |

| 基石总投资金额 | 待招股书 OCR 回填 |

| 基石占全球发售 | 待招股书 OCR 回填 |

| 首日真实可售 | 待配发结果确认 |

| 绿鞋 | 待招股书 OCR 回填 |

| 保荐人 | 待招股书 OCR 回填 |

| 时间表 | 2026-06-22 招股;2026-06-25 截止;2026-06-29 结果/暗盘;2026-06-30 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 待招股书 OCR 回填 | 待回填 | 待回填 | 待回填 | 通常 6 个月,待确认 | 未确认前不作为强背书 |

基石穿透结论

基石资料尚未完成 OCR。当前不把任何未核实投资者写成知名产业资本或战略股东;若后续确认有头部产业方、上市药械公司或大型长线基金参与,可提高热度判断。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-25 | 周四 | 公开发售中午截止;券商通常提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-06-29 | 周一 | 通常为暗盘前;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-29 | 周一 | 重点看最终公开认购倍数和一手中签率 |

| 暗盘交易 | 2026-06-29 | 周一 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-30 | 周二 | 09:00 |

热度判断

ETNet 新股中心在 2026-06-23 09:35 显示当前认购中 14 只,02697 真健康医疗-B 位列其中,并显示 2026-06-30 上市。该信息只能证明其处于招股窗口,不能等同最终公开认购倍数。基准情景按 300x,偏热按 1000x,极热按 2000x。

申购测算

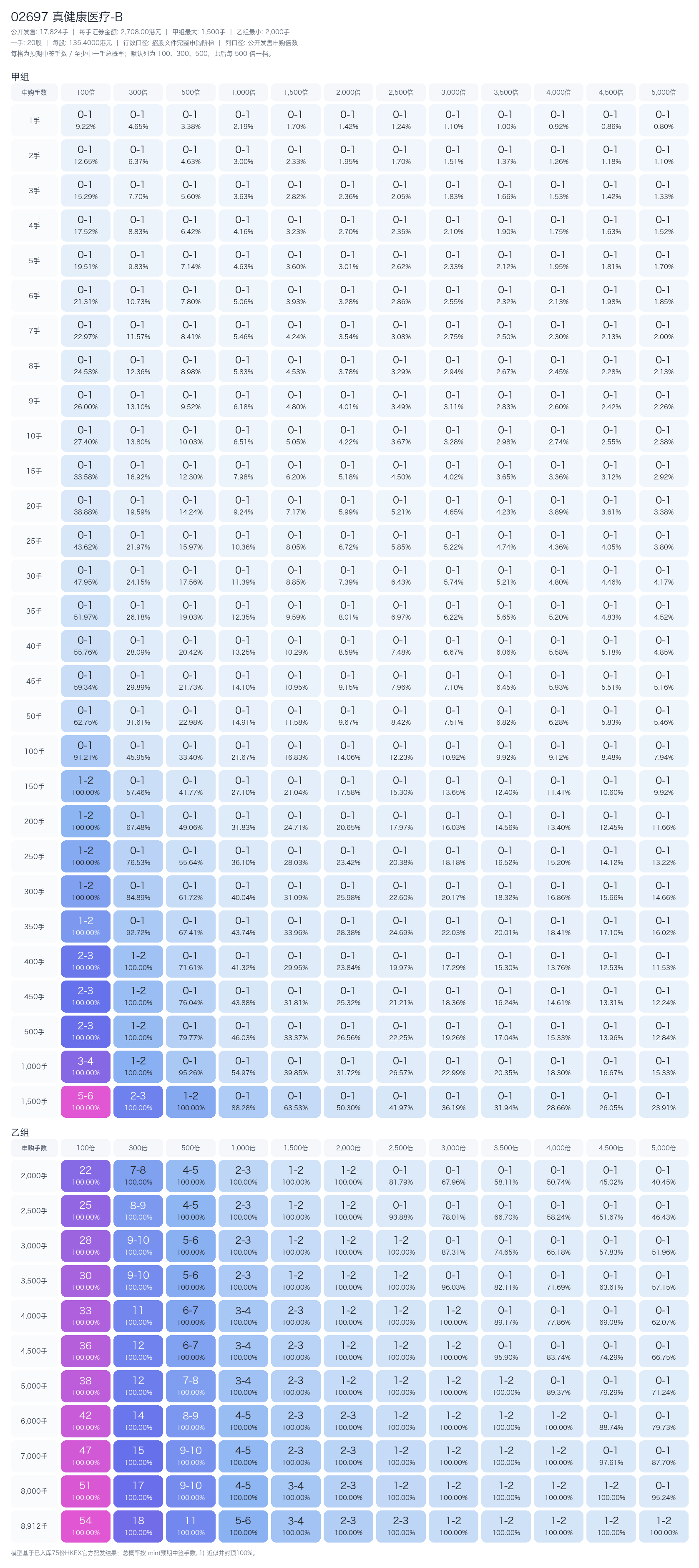

融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资;券商 LTV 50%,券商年化 6.8%,银行固定费 HK$100,银行无利息。按 2026-06-25 截止、2026-06-29 资金释放,计息 3 天。最大可执行档位 500 手,申请金额约 HK$1,367,650,融资成本约 HK$176.44。

机制 B 测算只使用初始 10% 公开发售口径;当前中签模型输出为预期中签手数,总概率按 min(预期中签手数, 1) * 100% 近似。

| 申购档位 | 100x | 300x | 1000x | 2000x |

|---|---|---|---|---|

| 可执行最大 500 手 | 2.860 / 100.0% | 1.196 / 100.0% | 0.460 / 46.0% | 0.266 / 26.6% |

| 甲尾 1,500 手 | 5.715 / 100.0% | 2.343 / 100.0% | 0.882 / 88.2% | 0.502 / 50.2% |

| 乙头 2,000 手 | 21.379 / 100.0% | 7.003 / 100.0% | 2.061 / 100.0% | 1.019 / 100.0% |

| 顶头槌 8,912 手 | 53.812 / 100.0% | 17.626 / 100.0% | 5.187 / 100.0% | 2.565 / 100.0% |

基准 300x 情景下,500 手预期中 1.196 手;若首日涨 10%,毛收益约 HK$327,扣融资成本后 EV 约 HK$151。若升至 1000x,500 手预期中 0.460 手,10% 涨幅下 EV 约转为小负。

最终建议

建议 500 手融资参与,但不加到乙组。若最终公开超购低于 500x,可以维持;若超过 1500x 且暗盘报价弱于 +5%,优先暗盘卖出或上市首日尽快走。若同批资金冲突,优先级低于 00668 安克创新 和 03952 来福谐波,高于基本面 OCR 尚未补齐的纯概念小票。

来源

- 港交所招股文件:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0622/2026062200042_c.pdf

- ETNet 新股中心:https://www.etnet.com.hk/www/tc/stocks/ipo-info.php?code=02697&tab=basics

- HKIPO 工作区数据:

data/ipo_terms.csv、data/ipo_master.csv