星源材质 06067 最终申购分析

数据截至:2026-06-13 10:30 HKT

结论:谨慎可打。建议申购 200 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若与 01392 海清智元 发生资金冲突,优先保留 01392 海清智元,06067 星源材质 可降为 100 手。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;已上市样本新增必须回填的首日/3 日/5 日表现 0 只;当前招股结构、待上市状态和基本面快照新增/更新 3 只,即 01392 海清智元、06067 星源材质、06132 华健未来-B;中签模型是否重跑:否。当前结构化正式配发样本仍为 72 只,本次分析使用的数据截至 2026-06-13 10:30 HKT。

当前 current_offering_count = 5:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06658 | 溜溜梅 | 港交所上市文件 | 已存在 |

| 06675 | 琻捷电子 | 港交所上市文件 | 已存在 |

| 01392 | 海清智元 | 港交所上市文件 | 已存在 |

| 06067 | 星源材质 | 港交所上市文件 | 原缺失,本次创建 |

| 06132 | 华健未来-B | 港交所上市文件 | 原缺失,本次创建 |

今天未发现新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑;已执行 uv run --locked python backfill_decision_tables.py,当前 data/*.csv 已刷新为 77 行。

目标 IPO 尚未出配发结果。待更新节点:2026-06-22(周一) 公布最终发售价、公开认购倍数、分配基准与国际配售情况,2026-06-23(周二) 正式上市。

公司基本面

06067 星源材质 是锂离子电池隔膜龙头,不是纯概念股。它最大的优点是产业地位硬、A+H(A股+H股)对照明确、基石锁货比例高,而且 H 股发行价相对 A 股折价明显;最大的缺点是行业正处价格战和盈利下行周期,2025 年净利润只剩人民币 1.06 亿元,毛利率从 43.3% 掉到 23.0%,所以这更像“龙头周期股的供需交易”,不是高成长科技票。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 2,981.9 | 3,506.2 | 4,076.8 |

| 主营产品 A 收入 | 2,981.9 | 3,506.2 | 4,076.8 |

| 主营产品 B 收入 | 未披露 | 未披露 | 未披露 |

| 其他收入 | 未披露 | 未披露 | 未披露 |

| 毛利 | 1,291.1 | 985.2 | 937.7 |

| 销售费用 | 未披露 | 未披露 | 未披露 |

| 管理费用 | 未披露 | 未披露 | 未披露 |

| 研发费用 | 未披露 | 未披露 | 未披露 |

| 三费合计 | 未披露 | 未披露 | 668.0 |

| 经营利润 | 797.9 | 462.9 | 101.3 |

| 净利润 | 576.3 | 363.8 | 105.7 |

| 经调整净利润 | 未披露 | 未披露 | 未披露 |

| 经营现金流 | 1,134.1 | 368.4 | 752.5 |

| 广义现金等价物 | 1,744.4 | 2,650.8 | 1,187.7 |

| 应收账款及票据 | 未披露 | 未披露 | 未披露 |

| 存货 | 396.9 | 518.1 | 762.4 |

| 总资产 | 17,945.5 | 23,145.5 | 24,793.1 |

| 总负债 | 未披露 | 未披露 | 14,652.4 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 17.6% | 16.3% | 16.9% |

| 主营产品 A 收入 | 17.6% | 16.3% | 16.9% |

| 毛利 | -23.7% | -4.8% | -14.8% |

| 经营利润 | -42.0% | -78.1% | -64.4% |

| 净利润 | -36.9% | -71.0% | -57.2% |

| 经营现金流 | -67.5% | 104.3% | -18.5% |

| 广义现金等价物 | 52.0% | -55.2% | -17.5% |

| 存货 | 30.5% | 47.2% | 38.6% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 100.0% | 本质仍是单一赛道龙头 |

| 毛利率 | 23.0% | 连续大幅下滑,是最大红旗 |

| 三费率 | 16.4% | 费用率不算离谱,问题主要在产品价格和供需 |

| 经营利润率 | 2.5% | 已接近周期底部盈利水平 |

| 净利率 | 2.6% | 利润极薄 |

| 经营现金流/净利润 | 7.12x | 现金流明显好于利润表,说明折旧与营运资本回收有支撑 |

| 广义现金等价物/营收 | 29.1% | 账上现金仍有缓冲 |

| 存货/营收 | 18.7% | 备货和产能扩张占用资金明显 |

| 资产负债率 | 59.1% | 有杠杆,但对制造业龙头仍可接受 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 锂离子电池隔膜,核心聚焦湿法隔膜及其涂覆延伸产品。 |

| 行业增长 | 公开资料和招股书转述口径显示,隔膜细分市场未来三年 CAGR 约 18.7%,需求主要来自动力电池与储能。 |

| 公司地位 | 按 2025 年出货面积计,06067 星源材质 为全球湿法隔膜第二、中国第一;全球市占率约 11.6%,中国市占率约 13.5%。 |

| 未来三年增长 | 主要看海外产能、储能需求与高端客户结构;保守情景下若行业价格战持续、海外项目爬坡慢,盈利恢复会明显弱于收入增长。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 锂离子电池隔膜产品 | 以湿法隔膜及配套产品为核心 | 2,981.9 | 100.0% | 3,506.2 | 100.0% | 4,076.8 | 100.0% | 主业 |

| 其他 | 本次可稳定复核资料未单列 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 未披露 | 极小 |

产品结构判断:06067 星源材质 的好处是业务足够纯,投资人很容易理解;坏处也是业务太纯,行业价格、良率和客户去库存会直接传导到利润,不像平台型公司那样有多条增长曲线分散波动。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 湿法隔膜 | 锂电池正负极之间的关键安全隔离层 | 动力电池、储能电池 | 制造业材料销售 | 规模大,但价格周期和产能利用率影响极大 |

| 涂覆/高端隔膜 | 在基础隔膜上做性能增强 | 高端动力电池、海外客户 | 升级型材料产品 | 有助于提升 ASP(平均售价)和客户黏性,但仍受行业价格竞争影响 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 未披露 | 未披露 | 未披露 | 本次未稳定复核到公开比例 |

| 前五大客户收入占比 | 未披露 | 未披露 | 未披露 | 但客户质量高,主要是头部电池厂 |

| 客户性质 | 头部电池企业 | 头部电池企业 | 头部电池企业 | LG 新能源、三星 SDI、宁德时代、比亚迪等链条客户 |

| 回款条款 | 未披露 | 未披露 | 未披露 | 制造业大客户账期通常较长,需结合扩产观察 |

写明渠道依赖:公司客户质量明显高于一般材料股,但这也意味着议价权并不完全在自己手里。对打新而言,龙头客户背书是加分项,持续降价导致利润被压缩则是扣分项。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 陈秀峰 | 董事长兼总经理 | 2003 年创立公司,长期主导战略、技术方向与外部资本运作。 |

产业老兵,赛道经验是真优势。 |

| 王浩 | 财务总监 | 负责财务与资本市场沟通。 | A+H 同步阶段,财务与融资执行力很关键。 |

| 核心管理层 | 生产、技术、海外项目团队 | 本次不逐一展开。 | 公司更像成熟制造业团队,而非主题型创业团队。 |

团队判断:06067 星源材质 的管理层特征是“成熟制造业龙头”,不是讲故事型团队。对 IPO 来说,这是基本盘加分;但行业进入价格战周期后,市场会更关注管理层能否把海外产能和高端产品做出利润,而不是只做出收入。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 约 32.6x | 发行市值 / 2025 年净利润 |

对周期下行中的材料股不便宜 |

| 发行经调整 P/E | 未披露 | 缺少稳定经调整利润口径 | 本次不强算 |

| 发行 P/S | 约 3.3x | 发行市值 / 2025 年收入 |

制造业材料股里不算低 |

| 可比公司 A | 恩捷股份 | 隔膜龙头锚 | 行业周期性相近 |

| 可比公司 B | 中材科技 | 新材料锚 | 业务更分散,估值不可机械照搬 |

| 可比中位数 | 本次不逐只重算 | 周期与市场情绪影响大 | 更应参考 A/H 折价与筹码供需 |

基本面结论:06067 星源材质 的估值并不算明显便宜,但 H 股相对 A 股折价、基石锁货 45%、首日真实可售仅 5.49%,给了它做交易型申购的理由。问题在于行业基本面暂时不顺,所以这只票更适合“谨慎打”,而不是“重仓压龙头反转”。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| HKET:星源材质 6067 招股 | 媒体/市场热度 | 强调孖展约 10 亿港元、公开盘超购约 6.7x、A 股折价高。 |

采纳热度和折价信息,但不把盘中孖展当最终超购。 |

| AASTOCKS:新股招股详情 | 媒体/公告转述 | 确认招股时间、发售规模、每手金额与保荐人。 | 作为当前招股状态核对来源。 |

| 活报告/新浪:13 家基石占 45% | 财经媒体 | 强调基石锁货与 A/H 折价。 | 采纳其锁货结论,与招股书结构一致。 |

外部观点判断:市场最愿意买的是“锂电龙头 + A/H 折价 + 低流通盘”,最容易忽视的是利润已经显著下滑。对打新来说,只要最终公开认购别太冷,供需逻辑仍有交易空间。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 星源材质 |

| 发行机制 | Mechanism B(机制 B),申购测算只按初始 10% 公开盘口径 |

| 发售价/最高发售价 | HK$8.98 |

| 每手股数 | 500 股 |

| 一手金额 | HK$4,535.28 |

| 全球发售 | 149,525,000 股 |

| 初始公开发售 | 14,952,500 股 / 29,905 手 |

| 最大酌情回拨 | 7,476,000 股 / 14,952 手,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 1000 手 / 2000 手 |

| 基石名单 | 13 家 |

| 基石总投资金额 | 约 HK$604.23 百万 |

| 基石占全球发售 | 约 45.00% |

| 首日真实可售 | 82,238,750 股,占上市后总股本约 5.49% |

| 绿鞋 | 无 |

| 保荐人 | 中信建投(国际)融资有限公司 / 中国国际金融香港证券有限公司 |

| 时间表 | 2026-06-12 至 2026-06-17 招股;2026-06-22 结果;2026-06-23 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 富国基金等 13 家基石 | 以公募/资管/产业链投资人为主 | 合计约 HK$604.23 百万 |

合计约 67,286,250 股 / 45.00% |

6 个月 | 锁货效果非常强,是本次最重要加分项 |

基石穿透结论

06067 星源材质 的基石更偏“资金与产业链混合锁货”,不是单一超级产业龙头背书,但 45% 的发售量已被锁住,本身就足以显著改善首日供需。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-17 | 周三 | 券商通常会提前截单,按券商 App 为准 |

| 券商/托管商可查配发及资金释放 | 2026-06-22 | 周一 | 通常为暗盘前一日;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-22 | 周一 | 不迟于当晚 |

| 暗盘交易 | 2026-06-22 | 周一 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-23 | 周二 | 09:00 |

热度判断

截至 2026-06-13 10:30 HKT,HKET 新股页显示 06067 星源材质 盘中孖展约 10 亿港元、对应公开盘超购约 6.7x;AASTOCKS 当前 IPO 页确认其处于招股中。这个热度明显低于同批最热 AI 票,但对一只低流通、强基石的 A+H 材料股来说并不算完全冷。

热度情景建议:

- 偏冷:

30x - 基准:

100x - 偏热:

300x

判断逻辑:它的情绪加分来自 A/H 折价与基石锁货,情绪减分来自行业价格战和盈利下行,所以不会是极端爆款,但也不至于无人问津。

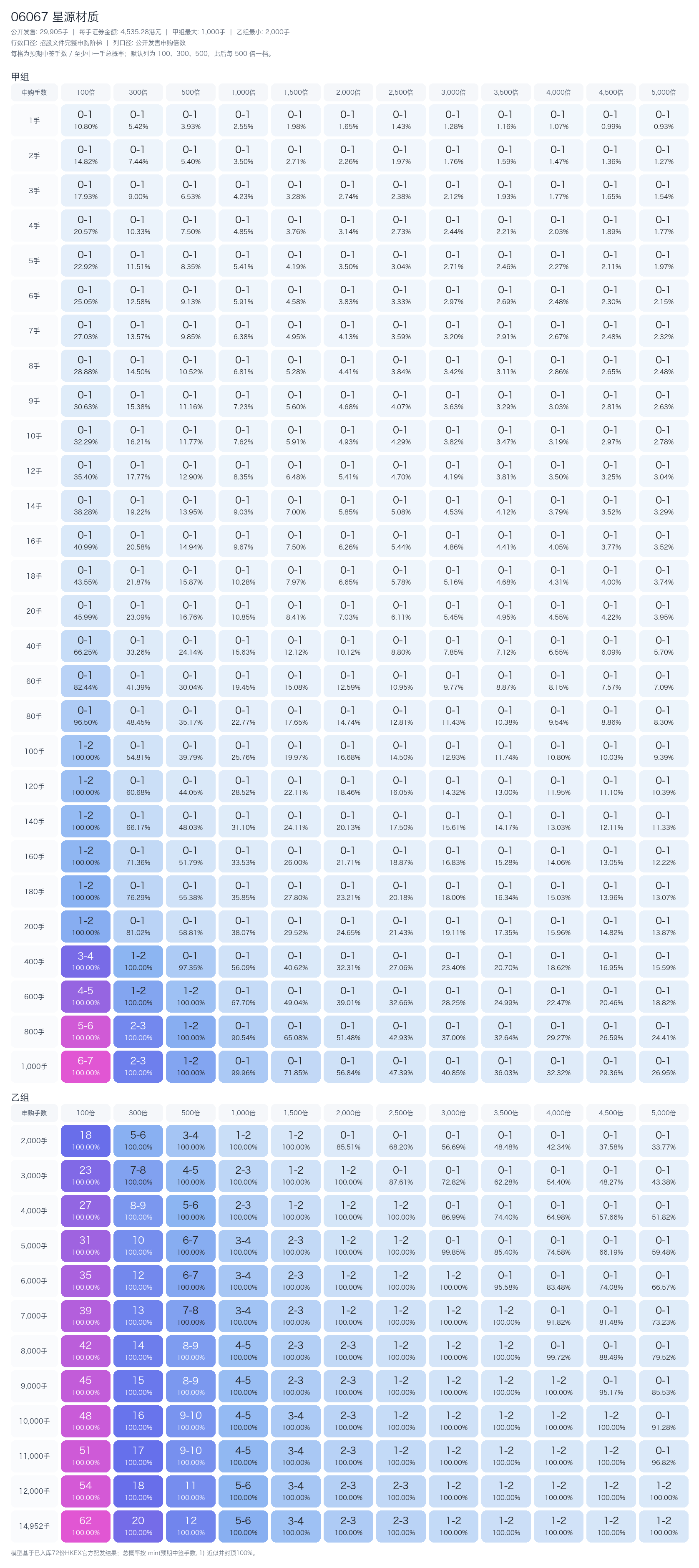

申购测算

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-17 截止、2026-06-22 资金释放口径,计息 3 天。当前默认资金下,最大可执行档位为 200 手,对应申购金额约 HK$907,056.00,合计融资成本约 HK$150.70。默认建议档位即 200 手。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 200 手 | 1.61 / 100% |

0.81 / 81.0% |

0.59 / 58.8% |

0.38 / 38.1% |

0.30 / 29.5% |

| 1000 手(甲尾) | 6.52 / 100% |

2.67 / 100% |

1.76 / 100% |

1.00 / 100% |

0.72 / 71.8% |

| 2000 手(乙头) | 17.84 / 100% |

5.85 / 100% |

3.49 / 100% |

1.73 / 100% |

1.14 / 100% |

| 14952 手(顶头槌) | 61.82 / 100% |

20.29 / 100% |

12.09 / 100% |

5.99 / 100% |

3.97 / 100% |

基准情景下,我用 100x 公开认购、200 手申购、首日涨幅 8%-12% 粗算:预期中签约 1.61 手,对应预期毛收益约 HK$585-HK$878,扣除 HK$150.70 融资成本后,净 EV 约 HK$434-HK$727;费用打平涨幅约 2.06%。这说明它的胜负手不在“估值便宜”,而在“锁货够多、首日供给够少”。

最终建议

- 精确申购手数和融资方式:建议

200手,使用券商持仓融资作为银行本金 + 银行10xIPO 融资。 - 若同批冲突:

06067 星源材质放在01392 海清智元之后,优先级高于06132 华健未来-B。 - 暗盘/上市首日操作:若暗盘高开但量能不足,优先兑现,不要把它当“长期看好锂电龙头”去硬扛。

- 会导致建议下调的节点:最终公开认购仍很低、A 股对应板块继续转弱、或公司进一步释放利润下修信号。

- 会导致建议上调的节点:最终公开认购升到

100x以上且暗盘承接良好,可维持200手不降档。

来源

- 港交所招股书:[https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0612/2026061200032_c.pdf](https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0612/2026061200032_c.pdf)

- 港交所全球发售公告:同上

- 配发结果公告:待

2026-06-22发布 - 孖展/暗盘/市场热度来源:HKET 新股页、AASTOCKS 当前招股页、AASTOCKS 新闻

- 基本面与外部分析补充:活报告/新浪、搜狐转述