仙工智能 06106 最终申购分析

数据截至:2026-06-15 10:20 HKT

结论:可打偏强。建议申购 200 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若截止前公开热度冲到 2000x 以上且暗盘承接转弱,则降为 100 手;若与 02335 麦科医药-B 冲突,优先保留 06106 仙工智能。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;已上市样本新增必须回填的首日/3 日/5 日表现 0 只;当前招股结构、待上市状态和基本面快照新增/更新 3 只,即 02335 麦科医药-B、06106 仙工智能,以及修正 06132 华健未来-B 基本面快照列错位;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 73 只,本次分析使用的数据截至 2026-06-15 10:20 HKT。

本次已执行:

uv run --locked python scan_current_ipos.py --format markdownuv run --locked python backfill_decision_tables.pypython render_hkipo_table.py --stock-code 06106 ...python hkipo_financing_calculator.py --stock-name '仙工智能' ...

当前 current_offering_count = 6:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06675 | 琻捷电子 | 港交所上市文件 | 已存在 |

| 01392 | 海清智元 | 港交所上市文件 | 已存在 |

| 06067 | 星源材质 | 港交所上市文件 | 已存在 |

| 06132 | 华健未来-B | 港交所上市文件 | 已存在 |

| 02335 | 麦科医药-B | 港交所上市文件 | 原缺失,本次创建 |

| 06106 | 仙工智能 | 港交所上市文件 | 原缺失,本次创建 |

今天未发现新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑;但已执行 uv run --locked python backfill_decision_tables.py 刷新 data/*.csv 派生表,当前 ipo_master/terms/market_performance/fundamentals_snapshot 均为 79 行。06658 溜溜梅 虽已于 2026-06-15(周一) 上市,但本次运行时点仍在早盘,未误写首日收盘表现。

目标 IPO 尚未出配发结果。待更新节点:2026-06-23(周二) 公布发售价、公开认购倍数与分配基准,2026-06-24(周三) 正式上市。

公司基本面

06106 仙工智能 的核心不是“卖一台机器人”,而是卖 控制器 + 软件 + 整机 + 配件 + 开发平台 这一整套“机器人大脑”基础设施。它的优点是行业位置清晰、收入连续增长、客户分散度比许多 18C 公司更健康;缺点是目前仍持续亏损,应收账款周转天数继续拉长,且收入里机器人硬件占比高,说明这仍不是纯软件平台估值。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 249.0 | 339.3 | 441.9 |

| 主营产品 A 收入 | 148.7 | 235.8 | 299.9 |

| 主营产品 B 收入 | 66.1 | 57.4 | 85.2 |

| 其他收入 | 34.2 | 46.1 | 56.8 |

| 毛利 | 122.4 | 155.7 | 209.3 |

| 销售费用 | 72.3 | 89.0 | 105.7 |

| 管理费用 | 36.8 | 42.9 | 67.7 |

| 研发费用 | 63.7 | 71.3 | 79.2 |

| 三费合计 | 172.8 | 203.2 | 252.6 |

| 除税前亏损 | -47.0 | -41.2 | -46.8 |

| 净亏损 | -47.7 | -42.3 | -47.1 |

| 经调整净亏损 | -20.9 | -10.6 | -2.9 |

| 经营现金流 | 10.3 | -25.0 | -27.8 |

| 广义现金等价物 | 99.7 | 92.9 | 153.9 |

| 应收账款及票据 | 未披露 | 未披露 | 未披露 |

| 存货 | 未披露 | 未披露 | 未披露 |

| 总资产 | 282.1 | 343.1 | 509.5 |

| 总负债 | 173.9 | 245.3 | 360.5 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 36.3% | 30.2% | 33.2% |

| 主营产品 A 收入 | 58.6% | 27.2% | 42.0% |

| 主营产品 B 收入 | -13.1% | 48.3% | 13.5% |

| 毛利 | 27.2% | 34.4% | 30.7% |

| 净亏损 | 亏损收窄 11.3% | 亏损扩大 11.3% | 不适用 |

| 经调整净亏损 | 亏损收窄 49.1% | 亏损收窄 73.0% | 不适用 |

| 经营现金流 | 转负 | 流出扩大 11.4% | 不适用 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 67.9% | 整机机器人仍是收入大头,不是纯软件故事 |

| 主营产品 B 收入占比 | 19.3% | 控制器是高毛利底盘,但规模还没盖过整机 |

| 毛利率 | 47.4% | 结构优于普通硬件制造,但仍不足以覆盖高投入 |

| 销售费用率 | 23.9% | 海内外拓展仍较重 |

| 管理费用率 | 15.3% | 管理与组织投入在扩大 |

| 研发费用率 | 17.9% | 研发强度仍高,符合平台型机器人逻辑 |

| 净利率 | -10.7% | 亏损不深,但仍未转正 |

| 经调整净利率 | -0.6% | 剔除股份支付等后已接近平衡,是重要加分项 |

| 经营现金流/净亏损 | 59.1% | 亏损仍伴随真实现金流出 |

| 广义现金等价物/营收 | 34.8% | 账上现金能支撑扩张,但不算非常宽裕 |

| 资产负债率 | 70.8% | 杠杆不低,但仍在可解释区间 |

| 流动比率 | 1.55x | 短期流动性尚可 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 工业智能机器人控制系统、机器人软件平台与一体化解决方案。 |

| 行业增长 | 招股书引用行业资料显示,全球工业智能机器人市场在 2026-2030 年收入 CAGR 约 48.6%,属于具身智能与工业自动化交叉的高景气赛道。 |

| 公司地位 | 按 2025 年控制器销量计全球及中国第一;按装配其控制器的工业智能机器人数量计全球第二、中国第二;按 2025 年收入计全球工业智能机器人公司第七、中国第三。 |

| 未来三年增长 | 乐观情景依赖控制器与软件平台渗透率继续提升、海外客户扩张和具身智能叙事延续;保守情景则是机器人硬件价格竞争加剧、回款继续拉长、资本市场不给高 P/S 溢价。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 机器人 | 标准机器人、配送机器人等整机 | 148.7 | 59.8% | 235.8 | 69.5% | 299.9 | 67.9% | 主业 |

| 控制器 | 机器人控制系统 | 66.1 | 26.5% | 57.4 | 16.9% | 85.2 | 19.3% | 高毛利底盘 |

| 软件 | 平台软件与相关工具 | 16.5 | 6.6% | 20.3 | 6.0% | 23.4 | 5.3% | 第二成长曲线 |

| 其他 | 配件、服务及其他 | 17.7 | 7.1% | 25.8 | 7.6% | 33.4 | 7.6% | 补充收入 |

产品结构判断:市场愿意给 06106 仙工智能 高溢价,是因为它看起来像“机器人操作系统入口”;但从收入结构看,当前更像“平台能力带动整机和控制器销售”的混合模式。也就是说,平台逻辑是真亮点,但盈利兑现仍要靠硬件放量和规模效应。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 控制器 | 机器人的“大脑”和中枢,让机器人会走、会转、会调度 | 工厂、仓储、物流等 | 标准化硬件 + 技术底座 | 毛利高、可复制性强,是平台估值核心 |

| 软件平台 | 让集成商更快开发、调试和接入机器人 | 开发、部署、运维 | 软件许可 / 平台能力 | 一旦渗透率提高,利润弹性更好 |

| 机器人整机 | 直接交付可用机器人 | 物流搬运、配送等 | 硬件销售 | 做规模最快,但会拉低整体估值想象力 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 7.3% | 10.4% | 4.3% | 单一客户依赖不高 |

| 前五大客户收入占比 | 20.8% | 18.6% | 15.4% | 集中度持续下降,是优点 |

| 客户性质 | 集成商 / 终端客户 | 集成商 / 终端客户 | 集成商 / 终端客户 | 生态型平台特征明显 |

| 回款条款 | 未披露 | 未披露 | 账期拉长 | 应收账款周转天数升至 111 天,需要警惕扩张换收入 |

渠道判断:06106 仙工智能 的客户分散度和复购逻辑,比很多概念型机器人公司更健康。真正要盯的不是客户集中,而是回款速度能否跟上扩张速度。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 赵越 | 创始人、董事长、CEO | 浙江大学电气与控制背景,长期做机器人系统架构与深度学习 | 技术路线与产品定义能力强,是核心加分项 |

| 丁霞 | 执行董事 | 参与公司经营管理 | 对组织稳定性有帮助,但资本市场辨识度一般 |

| 叶杨笙 | 执行董事 | 负责数字研发中心等技术工作 | 补足平台与产品协同 |

| 王群 | 执行董事 | 负责产品开发 | 对整机和控制器落地重要 |

| 张兴 | CFO | 2020 年加入,负责财务与资本市场工作 |

对 18C 新股定价与沟通有帮助 |

团队判断:这是一个典型“创始人懂技术、团队能落地产品”的配置,和当前业务阶段匹配度高。短板不在研发,而在未来能否把平台优势转成更高质量收入和现金流。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 不适用 | 市值 / 最新年度净利润 | 持续亏损 |

| 发行经调整 P/E | 不适用 | 市值 / 最新年度经调整净利润 | 仍为经调整亏损,不适用 |

| 发行 P/S | 25.4x |

市值 / 2025 年收入 |

偏贵,但仍在热门机器人新股可交易区间 |

| 可比公司 A | 03388 创想三维 发行 P/S 约 2.8x |

消费级 3D 打印,商业模式不同 | 06106 仙工智能 估值明显更高,市场给的是赛道和平台溢价 |

| 可比公司 B | 01511 驭势科技 发行 P/S 约 29.8x |

同属智能机器人 / 自动化热门赛道 | 06106 仙工智能 低于高概念 18C 机器人标的上限 |

| 可比中位数 | 约 16.3x |

仅作粗略赛道锚 | 06106 仙工智能 定价偏上,但不是最激进那档 |

基本面结论:06106 仙工智能 的核心吸引力,是“有清晰行业排名 + 收入真增长 + 经调整亏损接近平衡”。风险也真实存在,但相比纯概念 18C,它至少已经把产品、客户和收入做出来了。因此这只票值得参与,但不适合无限抬仓位。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 华盛通新股资讯 | 媒体/平台 | 强调“机器人大脑第一股”、固定价招股、基石有高瓴等财务机构 | 采纳其招股参数与市场叙事;修正为“高热度题材不等于纯软件平台” |

| 钛媒体/朝阳资本论 | 媒体/产业叙事 | 认为其更像平台型机器人公司,强调控制器和软件能力 | 采纳“平台型”判断;补充收入端仍由整机占大头这一现实约束 |

| HKET 招股快讯 | 财经媒体 | 强调集资规模、18C 身份和去年收入增长 |

采纳其对市场关注点的描述;不把媒体热度直接等同最终超购倍数 |

外部观点判断:外部分析大体都认同它是本批更有辨识度的题材票,我也同意这一点;但我比外部叙事更保守的地方在于,收入结构里硬件占比仍高,所以不应该把它机械对标成“纯机器人操作系统公司”。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 仙工智能 |

| 发行机制 | 18C 特专科技公司,公开发售初始 5%,达到门槛后强制回拨 |

| 发售价/最高发售价 | 固定价 HK$101.6 |

| 每手股数 | 50 |

| 一手金额 | HK$5,131.24 |

| 全球发售 | 10,497,300 股 |

| 初始公开发售 | 524,900 股,10,498 手,占 5% |

| 最大酌情回拨 | 强制回拨:10x 至 20,995 手、50x 至 41,990 手;另有 15% 发售量调整权及 15% 超额配股权 |

| 甲尾 / 乙头申请档位 | 800 手 / 1000 手 |

| 基石名单 | HHLRA、元寶家辦、3W Fund、廣發基金、瑞華投資、中和資本、Yishao Capital、Nova Kerry |

| 基石总投资金额 | 约 US$59 百万,折合约 HK$462.24 百万 |

| 基石占全球发售 | 4,549,400 股,占全球发售 43.34%、上市后 4.12% |

| 首日真实可售 | 约 5,947,900 股,占上市后 5.38% |

| 绿鞋 | 15% 超额配股权,另有 15% 发售量调整权 |

| 保荐人 | 中国国际金融香港证券有限公司 |

| 时间表 | 2026-06-15 招股,2026-06-23 出结果,2026-06-24 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| HHLRA | 高瓴相关机构 | US$15 百万 |

1,156,650 股 / 11.02% |

6 个月 |

头部美元基金,品牌强 |

| 元寶家辦 | 家办资金 | US$15 百万 |

1,156,650 股 / 11.02% |

6 个月 |

财务投资属性 |

| 3W Fund | 科技投资基金 | US$10 百万 |

771,100 股 / 7.35% |

6 个月 |

有一定科技赛道背书 |

| 廣發基金 | 公募/资管机构 | US$6 百万 |

462,650 股 / 4.41% |

6 个月 |

偏财务资金 |

| 瑞華投資等其余机构 | 财务投资平台 | US$13 百万 |

1,002,350 股 / 9.55% |

6 个月 |

增强簿记,但产业属性一般 |

基石穿透结论

06106 仙工智能 的基石阵容在“知名度”上明显强于 02335 麦科医药-B,因为有高瓴相关机构参与;但穿透后看,本质上仍以财务投资者、资管机构和家办为主,不是机器人产业链龙头组团站台。

这意味着它的基石更能说明“资本市场愿意买这个故事”,而不是说明“产业客户已经把未来订单锁死”。对打新来说,这已经足够加分,但不该过度神化。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-18 | 周四 | 券商通常会提前截单,按券商 App 为准 |

| 券商/托管商可查配发及资金释放 | 2026-06-23 | 周二 | 通常为暗盘前;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-23 | 周二 | 重点看是否触发 10x/50x 强制回拨 |

| 暗盘交易 | 2026-06-23 | 周二 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-24 | 周三 | 关注开盘承接与盘中换手 |

热度判断

截至 2026-06-15 10:20 HKT,AASTOCKS 当前 IPO 页和华盛通新股页都已确认 06106 仙工智能 当天开始招股,市场叙事集中在“机器人”“机器人大脑”“18C”三点。和 02335 麦科医药-B 相比,它更容易吸引题材资金。

但这里同样不能把盘中孖展或媒体热度,直接当成最终公开超购倍数。对 06106 仙工智能 来说,真正重要的是:一旦公开认购超过 50x,公开发售盘会从初始 10,498 手强制扩大到 41,990 手,模型测算必须跟着改盘子,不能偷懒按初始 5% 公开盘。

我的情景划分是:

- 低位情景:

300x。代表热度不错但没有情绪失控。 - 基准情景:

500x-1000x。这是我认为最合理的主区间。 - 过热情景:

1500x-2000x。若机器人题材继续被追捧,可能进入这一段。

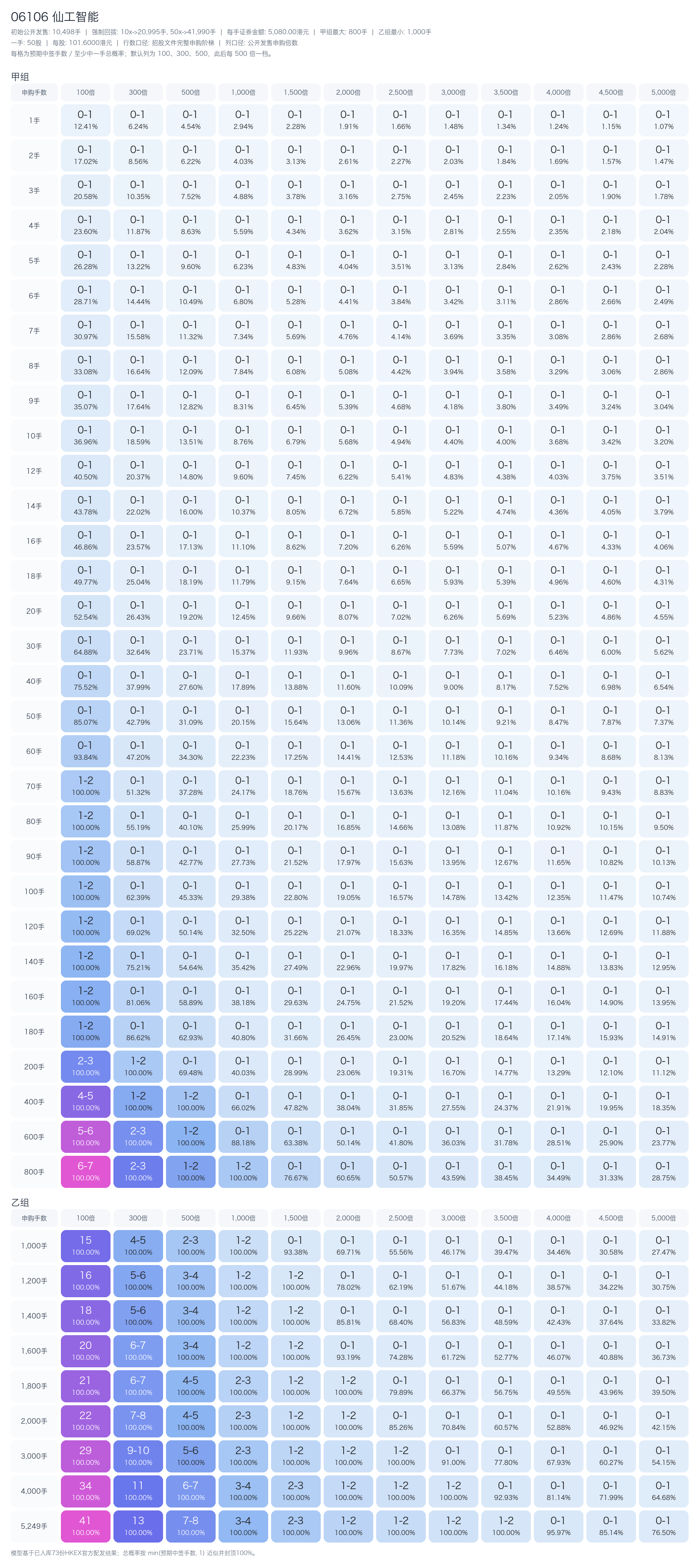

申购测算

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-18 截止、2026-06-23 资金释放口径,计息 3 天。当前默认资金下,最大可执行档位为 200 手,对应申购金额约 HK$1,026,248.00,合计融资成本约 HK$157.36。默认建议档位即 200 手。

中签全表已按招股书真实申购阶梯生成。由于招股书明确写了强制回拨规则,本报告各热度情景均按已触发的公开盘计算,而不是机械沿用初始 5% 公开盘。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 200 手 | 2.50 / 100% |

1.04 / 100% |

0.69 / 69.5% |

0.40 / 40.0% |

0.29 / 29.0% |

| 800 手(甲尾) | 6.96 / 100% |

2.84 / 100% |

1.88 / 100% |

1.07 / 100% |

0.77 / 76.7% |

| 1000 手(乙头) | 14.63 / 100% |

4.79 / 100% |

2.85 / 100% |

1.41 / 100% |

0.93 / 93.4% |

| 5249 手(顶头槌) | 40.75 / 100% |

13.34 / 100% |

7.94 / 100% |

3.93 / 100% |

2.60 / 100% |

基准情景下,我用 500x 公开认购、200 手申购、首日涨幅 15%-20% 粗算:预期中签约 0.69 手,对应预期毛收益约 HK$525-HK$700,扣除 HK$157 融资成本后,净 EV 约 HK$368-HK$543;费用打平涨幅约 4.5%。即使热度升到 1000x,同档位仍有正的期望值,只是安全垫明显变薄。

如果把同批 02335 麦科医药-B 一起比较,06106 仙工智能 的优势在于:题材更强、经调整亏损更浅、客户结构更分散、基石识别度更高,而且强制回拨会在高热度下明显放大公开盘,降低完全挤不上的风险。

最终建议

- 默认建议:申购

200手,使用券商持仓融资作为银行本金 + 银行10xIPO 融资。 - 若与

02335 麦科医药-B同批冲突:优先保留06106 仙工智能,它应是本批主攻票。 - 若截止前公开热度抬到

2000x以上,且暗盘承接没有同步走强:把建议降到100手,避免在极热赔率下过度追高。 - 若最终公开倍数落在

300x-500x、暗盘稳定高于招股价:200手仍是合理档位,不必为了抬中签率去冲800/1000手。 - 上市日策略:优先看盘初承接与换手强度;若题材情绪兑现快、盘中高开后回落明显,宜短线处理,不恋战。

来源

- 港交所招股书:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500014_c.pdf

- 港交所全球发售公告:https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0615/2026061500014_c.pdf

- 配发结果公告:未刊发

- 孖展/暗盘/市场热度来源:https://www.aastocks.com/sc/stocks/market/ipo/mainpage.aspx

- 市场热度补充:https://www.hstong.com/news/detail/26061508294570871

- 媒体分析补充:https://www.tmtpost.com/8018649.html

- 媒体分析补充:https://inews.hket.com/article/4146434/Seer-Intelligent-Technology-6106-ipo?mtc=20033