溜溜梅 06658 最终申购分析

数据截至:2026-06-05 09:25 HKT

结论:谨慎可打。建议申购 300 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1000x 以上且没有可靠暗盘承接确认,则降至现金 100-200 手;若热度维持 300x-500x 且暗盘反馈正常,可上调至 400 手。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 3 只,即 01081 大金重工、01779 天辰生物-B、02290 龙丰集团;中签模型是否重跑:是。当前结构化正式配发样本已由 69 只增至 72 只,本次分析使用的数据截至 2026-06-05 09:25 HKT。

本次已执行:

uv run --locked python scan_current_ipos.py --format markdownuv run --locked python evaluate_hkipo_group_models.py --stock-code 01081,01779,02290 --refresh-from-pdf --validate-pdfuv run --locked python sync_recent_sample_files.pyuv run --locked python backfill_decision_tables.pyuv run --locked python evaluate_hkipo_group_models.py

当前 current_offering_count = 1:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06658 | 溜溜梅 | 港交所上市文件 | 原缺失,本次创建 |

今天同步回填了 01081 大金重工、01779 天辰生物-B、02290 龙丰集团 的正式配发结果,并完成 PDF 一次性解析、样本文件名同步和普通模型重跑。由于当前运行时点仍是 2026-06-05 早盘,三者的首日收盘表现未在盘中误写。目标 IPO 尚未出配发结果,待更新节点为:2026-06-12(周五) 公布最终公开认购倍数、分配基准与国际配售情况,2026-06-15(周一) 正式上市。

公司基本面

06658 溜溜梅 是一只典型的消费股,不是题材票。它的核心优点是品牌认知高、果类零食赛道龙头地位明确、公司已经盈利;核心问题也很清楚:增长放缓、毛利率连续下行、现金余额偏薄、存货和应收抬升、客户集中度快速上升,而且上市前刚做了一次不小的现金分红。它不是差公司,但也不是“无脑重仓”的稀缺消费龙头。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 1,322.0 | 1,616.0 | 1,710.7 |

| 主营产品 A 收入 | 838.1 | 973.5 | 829.9 |

| 主营产品 B 收入 | 311.1 | 410.4 | 465.9 |

| 其他收入 | 28.0 | 39.6 | 35.0 |

| 毛利 | 529.7 | 582.5 | 608.7 |

| 销售费用 | 309.4 | 310.2 | 271.7 |

| 管理费用 | 88.7 | 100.2 | 112.1 |

| 研发费用 | 33.6 | 18.9 | 27.9 |

| 三费合计 | 431.7 | 429.3 | 411.7 |

| 除税前利润 | 110.6 | 180.4 | 219.2 |

| 净利润 | 99.2 | 147.7 | 182.1 |

| 经调整净利润 | 未披露 | 未披露 | 未披露 |

| 经营现金流 | 126.9 | 84.4 | 74.5 |

| 广义现金等价物 | 67.4 | 78.0 | 33.9 |

| 应收账款及票据 | 80.5 | 162.9 | 221.0 |

| 存货 | 425.9 | 523.7 | 673.4 |

| 总资产 | 1,394.7 | 1,671.0 | 1,990.1 |

| 总负债 | 1,129.2 | 1,053.0 | 1,108.4 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR(复合年增长率) |

|---|---|---|---|

| 营收 | 22.2% | 5.9% | 13.8% |

| 主营产品 A 收入 | 16.2% | -14.8% | -0.5% |

| 主营产品 B 收入 | 31.9% | 13.5% | 22.4% |

| 毛利 | 10.0% | 4.5% | 7.2% |

| 净利润 | 48.9% | 23.3% | 35.5% |

| 经调整净利润 | 不适用 | 不适用 | 不适用 |

| 经营现金流 | -33.5% | -11.7% | -23.4% |

| 应收账款及票据 | 102.3% | 35.6% | 65.7% |

| 存货 | 23.0% | 28.6% | 25.7% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 48.5% | 梅干零食仍是最大单品,但已不再独占增长 |

| 主营产品 B 收入占比 | 27.3% | 梅冻已成为第二增长曲线 |

| 毛利率 | 35.6% | 连续三年下滑,说明价格与原料压力都在 |

| 销售费用率 | 15.9% | 品牌消费品正常区间,但仍需靠营销维持 |

| 管理费用率 | 6.6% | 管理费用稳中有升 |

| 研发费用率 | 1.6% | 研发投入不高,更像传统消费公司 |

| 净利率 | 10.6% | 账面利润不差 |

| 经调整净利率 | 未披露 | 本次不强行脑补 |

| 经营现金流/净利润 | 40.9% | 利润转现金能力偏弱 |

| 广义现金等价物/营收 | 2.0% | 年末现金很薄 |

| 应收账款及票据/营收 | 12.9% | 商超、会员店和零食专卖店占比上升,账期压力抬头 |

| 存货/营收 | 39.4% | 存货偏高,是本次最重要红旗之一 |

| 资产负债率 | 55.7% | 总负债不算低 |

| 流动比率 | 1.03x | 仅刚刚转回流动资产净值状态 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 中国果类零食,核心细分是青梅零食、梅冻和西梅产品。 |

| 行业增长 | 招股书引述弗若斯特沙利文:果类零食市场由 2024 年人民币 520 亿元增至 2029 年 780 亿元,CAGR 为 8.6%;青梅果类零食由 91 亿元增至 170 亿元,CAGR 约 13.3%;果冻行业由 310 亿元增至 570 亿元,CAGR 13.0%。 |

| 公司地位 | 按 2024 年零售额计,06658 溜溜梅 是中国果类零食第一,市占率 4.9%;中国青梅果类零食第一,市占率 24.2%;中国果冻行业第六,市占率 2.9%。 |

| 未来三年增长 | 增长主要看西梅产品、梅冻、会员店和零食专卖店渠道扩张;保守情景下若梅干零食继续下滑、渠道议价加强、原料波动加大,利润率会进一步承压。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 梅干零食 | 传统青梅零食、经典品牌底盘 | 838.1 | 63.4% | 973.5 | 60.3% | 829.9 | 48.5% | 主业,但增长已放缓 |

| 西梅产品 | 西梅类健康零食 | 156.0 | 11.8% | 223.6 | 13.8% | 380.2 | 22.2% | 第二增长来源 |

| 梅冻 | 以青梅原浆和果浆为核心的果冻类产品 | 311.1 | 23.5% | 410.4 | 25.4% | 465.9 | 27.3% | 增长最稳的新品类 |

产品结构判断:当前收入底盘仍靠梅干零食,但真正的增长已经在向西梅产品和梅冻切换。好处是公司不再完全依赖单一老产品;风险是梅干零食下滑、梅冻价格更低、渠道更强势,都会压制整体毛利率。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 梅干零食 | 传统“溜溜梅”零食 | 日常休闲零食、商超与经销渠道 | 标准快消品 | 规模最大,但价格竞争和老品疲态最明显 |

| 西梅产品 | 偏健康概念的西梅零食 | 零食专卖店、会员店、电商 | 快消品 | 增长快、客单价更高,是估值加分项 |

| 梅冻 | 果冻化新品类 | 年轻消费人群、即食场景 | 快消品 | 扩品类最成功,但单价与毛利并不天然更高 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 3.4% | 14.1% | 16.4% | 单一客户占比抬升明显 |

| 前五大客户收入占比 | 14.2% | 33.1% | 45.8% | 集中度快速上升 |

| 客户性质 | 超市 / 经销商为主 | 会员店 / 零食专卖店占比上升 | 会员店 / 零食专卖店 / 经销商 | 渠道重心明显转向新零售 |

| 回款条款 | 未披露 | 未披露 | 未披露 | 应收快速上升,说明账期拉长已反映在表内 |

写明渠道依赖:2025 年自营网店、超市及会员店、零食专卖店、经销收入占比分别为 7.5% / 23.5% / 38.0% / 31.0%。公司增长越来越依赖会员店和全国零食专卖店,这能带来规模,但也让账期、渠道议价和客户集中问题更突出。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 杨帆 | 创始人、董事长、首席执行官 | 1999 年创立公司,长期负责整体战略、品牌和业务方向。 |

创始人控制力强,消费品经营经验足,但公司治理仍偏创始人中心。 |

| 宁鹏飞 | 执行董事、董事会秘书 | 负责运营管理与资本市场相关事务。 | 对上市后信息披露和执行效率较关键。 |

| 苟斌 | 执行董事、首席财务官 | 负责财务管理、融资与内部控制。 | 现金流、库存和分红安排能否改善,主要看财务纪律。 |

| 胡燕 | 执行董事 | 负责产品研发。 | 新品类能否持续跑出,需要她这条线继续验证。 |

团队判断:管理层很像成熟消费公司,不缺产品和渠道执行能力,短板在于资本市场叙事不新、治理仍偏创始人驱动,而且上市前突击分红会让市场天然提高警惕。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E(市盈率) | 17.3x | 发行市值 34.35 亿港元 / 2025 年净利润 |

对有利润的消费股不贵,但也谈不上明显便宜 |

| 发行经调整 P/E | 未披露 | 缺少招股书经调整净利润口径 | 本次不强算 |

| 发行 P/S(市销率) | 1.84x | 发行市值 34.35 亿港元 / 2025 年收入 |

属于大众消费股可以接受的区间 |

| 可比公司 A | 洽洽食品 | A 股休闲零食估值锚 | 品类不同,但能反映成熟零食股通常按盈利和渠道质量定价 |

| 可比公司 B | 盐津铺子 | A 股零食估值锚 | 增长更快、渠道更强,通常应享受高于溜溜梅的估值溢价 |

| 可比中位数 | 本次未逐只重算 | 不作为本次申购主阈值 | 对打新更重要的是筹码和首日情绪,不是精确二级估值 |

基本面结论:06658 溜溜梅 最大的优点是它有真实利润、有品牌、有渠道,而且首日可流通盘并不高;最大的隐患是毛利率、现金流、存货和客户集中度四项一起在变差,再叠加上市前现金分红,说明这不是一只“高质量现金牛消费股”,而是一只中等估值、质量尚可但红旗并不轻的消费票。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 新浪财经:溜溜梅递交 IPO 招股书 | 媒体/产业叙事 | 强调青梅零食龙头、品牌知名度和募资用途。 | 采纳其“品牌消费龙头”定位,但不把品牌声量直接等同首日溢价。 |

| 证券之星/投资者网:七年四次 IPO,溜溜梅的“酸”谁能懂? | 网络 KOL(关键意见领袖)/财经媒体 | 强调四冲 IPO、毛利承压、现金与分红问题。 | 采纳其对现金流和估值警惕,但以招股书数字为准。 |

| AASTOCKS 新股中心 | 市场快讯 | 提供当前招股状态、招股价、每手金额、截止和上市日期。 | 只把它用于当前招股状态交叉核对,不拿盘中热度替代最终公开超购。 |

外部观点判断:市场最容易买入的是“国民品牌 + 果类零食第一股”的故事,最容易忽略的是现金、库存和渠道集中度已经开始拖累质量。对打新来说,这只票更适合按供需和筹码做,而不是按长期消费白马去想象。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 溜溜梅 |

| 发行机制 | Mechanism B(机制 B),申购测算只按初始 10% 公开盘口径估算 |

| 发售价/最高发售价 | HK$43.58 |

| 每手股数 | 100 股 |

| 一手金额 | HK$4,401.96 |

| 全球发售 | 11,464,100 股 |

| 初始公开发售 | 1,146,500 股 / 11,465 手 |

| 最大酌情回拨 | 最多额外 573,100 股 / 5,731 手,公开盘上限 15% |

| 甲尾 / 乙头申请档位 | 1000 手 / 1500 手 |

| 基石名单 | Fanchang Revitalization、達隆 |

| 基石总投资金额 | 约 HK$147.6 百万 |

| 基石占全球发售 | 29.55% |

| 首日真实可售 | 8,077,000 股,占上市后总股本约 10.25% |

| 绿鞋 | 超额配股权最多 15% |

| 保荐人 | 中信證券(香港)有限公司、國元融資(香港)有限公司 |

| 时间表 | 2026-06-05 招股,2026-06-10 截止,2026-06-12 结果,2026-06-15 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| Fanchang Revitalization | 安徽繁昌区国资链条背景的乡村振兴平台 | HK$70.16 百万 |

1,610,000 股 / 14.04% |

9 个月 | 有锁货价值,但不是头部消费产业方 |

| 達隆 | 由江南春控制的投资平台,背后是分众传媒创始人 | 约 HK$77.44 百万 |

1,777,100 股 / 15.50% |

9 个月 | 偏品牌传播和财务投资属性,不算强产业协同 |

基石穿透结论

这两家基石比“没有基石”强,但不能写成顶级产业背书。一家更像地方国资平台,一家更像消费营销圈资源型资本。真正有用的是它们合计锁住了接近三成发售股份,使得 06658 溜溜梅 的首日真实可售盘只剩约 10.25%,这对首日供需是明确加分。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-10 | 周三 | 中午 12:00;券商通常会提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-06-12 | 周五 | 通常为暗盘前一日;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-12 | 周五 | 不迟于 23:00 |

| 暗盘交易 | 2026-06-12 | 周五 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-15 | 周一 | 09:00 |

热度判断

截至 2026-06-05 09:25 HKT,AASTOCKS 已把 06658 溜溜梅 列入当前招股名单,官方招股书也已在 HKEXnews 发布。当前能确认的是“它已经正式招股”,不能确认的是“最终公开超购倍数会有多高”。我没有在本次可稳定复核的公开来源里确认到可信的实时孖展倍数或灰市价格,因此不能把任何盘中预约热度拿来替代最终公开超购。

热度情景建议:

- 偏冷:

100x - 基准:

300x-500x - 偏热:

1000x - 过热:

1500x以上

判断逻辑:消费龙头标签、首日可售盘低、两家基石锁货,会把它从普通消费股推向“可以打的新消费票”;但没有可靠公开热度确认前,不宜直接把它写成强打。

申购测算

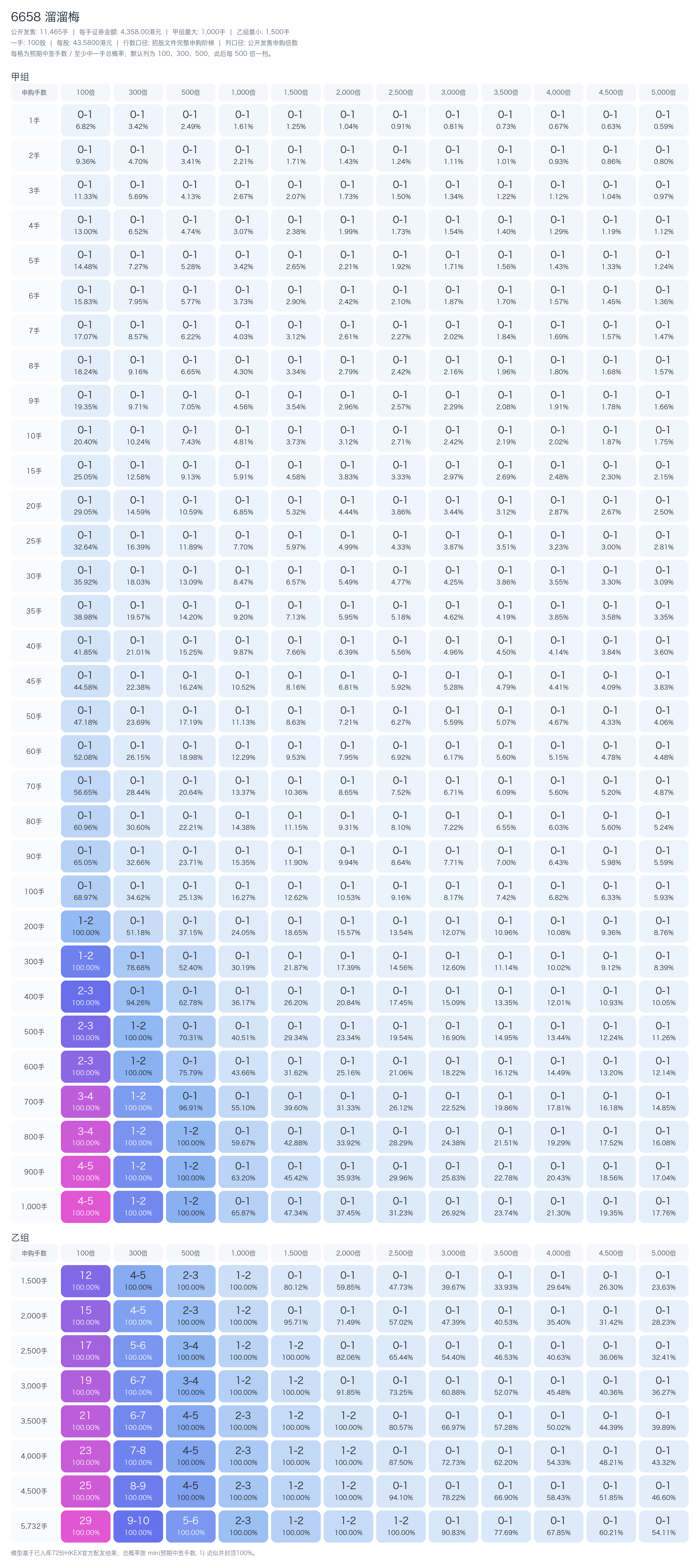

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-10 截止、2026-06-12 资金释放口径,计息 1 天。当前默认资金下,最大可执行档位为 400 手,对应申购金额约 HK$1,760,780.17,合计融资成本约 HK$132.80。默认建议档位为 300 手,对应申购金额约 HK$1,320,585.13,合计融资成本约 HK$124.60。

中签全表已按招股书真实申购阶梯生成。机制 B 只按初始 10% 公开盘口径估算,不把最大酌情回拨当作默认公开盘。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 1 手 | 0.068 / 6.8% | 0.034 / 3.4% | 0.025 / 2.5% | 0.016 / 1.6% | 0.013 / 1.3% |

| 100 手 | 0.690 / 69.0% | 0.346 / 34.6% | 0.251 / 25.1% | 0.163 / 16.3% | 0.126 / 12.6% |

| 建议档 300 手 | 1.173 / 100.0% | 0.787 / 78.7% | 0.524 / 52.4% | 0.302 / 30.2% | 0.219 / 21.9% |

| 可执行最大 400 手 | 2.259 / 100.0% | 0.943 / 94.3% | 0.628 / 62.8% | 0.362 / 36.2% | 0.262 / 26.2% |

| 甲尾 1000 手 | 4.298 / 100.0% | 1.756 / 100.0% | 1.159 / 100.0% | 0.659 / 65.9% | 0.473 / 47.3% |

| 乙头 1500 手 | 12.484 / 100.0% | 4.098 / 100.0% | 2.441 / 100.0% | 1.209 / 100.0% | 0.801 / 80.1% |

| 顶头槌 5732 手 | 28.582 / 100.0% | 9.382 / 100.0% | 5.589 / 100.0% | 2.767 / 100.0% | 1.834 / 100.0% |

建议档 300 手的 EV(期望收益) 参考:

300x:10% 首日涨幅下EV约HK$218.29,费用打平涨幅约3.63%500x:10% 首日涨幅下EV约HK$103.76,费用打平涨幅约5.46%1000x:10% 首日涨幅下EV约HK$6.97,费用打平涨幅约9.47%

可执行最大档 400 手也仍可打,但它更依赖热度不能太差:在 500x 下 10% 首日涨幅 EV 约 HK$140.80,在 1000x 下只剩 HK$24.83。

最终建议

- 精确申购:

300手。 - 融资方式:券商持仓融资作为银行本金 + 银行

10xIPO 融资。 - 上调条件:若招股末期公开热度仍在

300x-500x,且暗盘承接正常,可上调至400手。 - 下调条件:若热度冲到

1000x以上、灰市承接偏弱,或市场把它纯当普通消费股而不是筹码偏紧的新消费票,则降为现金100-200手。 - 暗盘/首日动作:若暗盘高开

12%-15%且成交正常,可先兑现大部分;若暗盘仅小幅高开而公开热度又过高,则首日以快出为主。 - 同批优先级:本轮当前正式招股候选只有

06658 溜溜梅,不存在同批资金冲突。

来源

- 港交所招股书 / 上市文件:06658 溜溜梅 官方招股文件

- 当前招股状态交叉检查:AASTOCKS 新股中心

- 外部业务解读:新浪财经:溜溜梅递交 IPO 招股书

- 外部风险解读:证券之星/投资者网:七年四次 IPO,溜溜梅的“酸”谁能懂?