琻捷电子 06675 最终申购分析

数据截至:2026-06-09 18:11 HKT

结论:可打偏强。建议申购 450 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1500x 以上、暗盘承接转弱,或与 06658 溜溜梅 发生资金冲突,则降为现金 100-200 手,且优先保留 06675 琻捷电子。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;已上市样本的 3 日/5 日表现补录 4 只,即 01081 大金重工、01779 天辰生物-B、02290 龙丰集团、02553 首钢朗泽;当前招股结构、待上市状态和基本面快照新增 1 只,即 06675 琻捷电子;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 72 只,本次分析使用的数据截至 2026-06-09 18:11 HKT。

已先执行 uv run --locked python scan_current_ipos.py --format markdown,但脚本本轮抓取 HKEX / AASTOCKS 时返回 SSL: UNEXPECTED_EOF_WHILE_READING,未能直接生成可用候选表;因此改用 HKEXnews 官方招股文件、AASTOCKS 新股中心与经济通新股页交叉核对。当前 current_offering_count = 2:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06658 | 溜溜梅 | 港交所上市文件 | 已存在 |

| 06675 | 琻捷电子 | 港交所上市文件 | 原缺失,本次创建 |

今天未发现新的正式配发结果 PDF,因此未触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑;但已执行 uv run --locked python backfill_decision_tables.py 刷新 data/*.csv 派生表,当前 ipo_master/terms/market_performance/fundamentals_snapshot 均为 74 行。

目标 IPO 尚未出配发结果。待更新节点:2026-06-16(周二) 公布最终发售价、公开认购倍数、分配基准及国际配售情况;2026-06-17(周三) 正式上市。

公司基本面

06675 琻捷电子 是汽车无线传感 SoC(系统级芯片)公司,主业是智能轮胎传感、智能电芯和通用传感接口芯片,不是单纯讲“汽车芯片故事”的早期概念票。优点是赛道景气、公司在细分赛道排位清晰,按 2025 年收入计为全球第三、中国第一的汽车无线传感 SoC 公司,2025 年汽车级芯片出货量超过 2.42 亿颗,中国销量前十车企均已采用其产品;缺点是公司仍持续亏损,客户集中度上行到 52.3%,经营现金流连续净流出,且 IFRS(国际财务报告准则) 下可赎回优先股等金融工具把负债表显著放大,账面亏损与杠杆视觉效果都偏“重”。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。个别三费拆分在本次可稳定复核的公开摘要来源中不完整,按模板写 未披露,不强行脑补。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 223.5 | 347.6 | 477.9 |

| 主营产品 A 收入 | 未披露 | 未披露 | 291.0 |

| 主营产品 B 收入 | 未披露 | 未披露 | 66.9 |

| 主营产品 C 收入 | 未披露 | 未披露 | 114.7 |

| 其他收入 | 未披露 | 未披露 | 5.3 |

| 毛利 | 37.2 | 70.6 | 133.8 |

| 销售费用 | 未披露 | 未披露 | 未披露 |

| 管理费用 | 未披露 | 未披露 | 未披露 |

| 研发费用 | 95.9 | 107.9 | 未披露 |

| 三费合计 | 未披露 | 未披露 | 未披露 |

| 除税前亏损 | 未披露 | 未披露 | 未披露 |

| 净亏损 | -355.8 | -351.3 | -330.8 |

| 经调整净亏损 | -187.0 | -97.0 | -32.0 |

| 经营现金流 | -61.2 | -137.1 | -174.0 |

| 广义现金等价物 | 98.8 | 89.1 | 200.0 |

| 应收账款及票据 | 未披露 | 未披露 | 160.0 |

| 存货 | 未披露 | 未披露 | 235.0 |

| 总资产 | 634.10 | 692.74 | 740.47 |

| 总负债 | 1470.94 | 1847.81 | 2212.00 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR(复合年增长率) |

|---|---|---|---|

| 营收 | 55.5% | 37.5% | 46.2% |

| 毛利 | 89.8% | 89.5% | 89.6% |

| 净亏损 | 亏损收窄 1.3% | 亏损收窄 5.8% | 不适用 |

| 经调整净亏损 | 亏损收窄 48.1% | 亏损收窄 67.0% | 不适用 |

| 经营现金流 | 流出扩大 124.1% | 流出扩大 26.9% | 不适用 |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 主营产品 A 收入占比 | 60.9% | 智能轮胎传感仍是绝对主业 |

| 主营产品 B 收入占比 | 14.0% | 智能电芯 SoC 已有第二曲线但占比仍低 |

| 主营产品 C 收入占比 | 24.0% | 通用传感接口收入占比不低,改善产品结构 |

| 毛利率 | 28.0% | 连续三年改善,但仍不足以覆盖费用 |

| 销售费用率 | 未披露 | 本次不强行补口径 |

| 管理费用率 | 未披露 | 本次不强行补口径 |

| 研发费用率 | 未披露 | 公开摘要可确认研发投入高,但逐年完整口径待招股书全文表格补齐 |

| 净利率 | -69.2% | 仍处深亏损状态 |

| 经调整净利率 | -6.7% | 剔除金融工具公允价值等后已明显收窄,但仍未转正 |

| 经营现金流/净亏损 | 52.6% | 亏损没有有效转成现金改善,仍在“烧钱” |

| 广义现金等价物/营收 | 41.9% | 上市前现金缓冲较 2024 年改善,但仍要靠融资续航 |

| 应收账款及票据/营收 | 33.5% | 回款周期拉长明显 |

| 存货/营收 | 49.2% | 晶圆/成品备货占用资金重 |

| 资产负债率 | 298.7% | 主要被可赎回优先股等金融工具负债放大,不能机械理解为经营性有息债爆表 |

| 流动比率 | 4.32x | 流动性并不差,重负债主要是会计口径问题而非短债挤兑 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 汽车无线传感 SoC,核心覆盖 TPMS(胎压监测系统)、BMS(电池管理系统)和 USI(通用传感接口)场景。 |

| 行业增长 | 招股书及外部转述显示,全球汽车无线传感 SoC 市场规模自 2021 年至 2025 年由约人民币 19 亿元增至 68 亿元,CAGR 约 37.1%;公司自 2021 年起把平台能力延伸到储能、工业电子、机器人和消费电子。 |

| 公司地位 | 按 2025 年收入计,06675 琻捷电子 为全球第三、中国第一大汽车无线传感 SoC 公司,全球份额约 8.5%;按 2024 年收入口径同样排全球第三。 |

| 未来三年增长 | 主线看 TPMS 国产替代继续放量、BMS/USI 在车载和储能渗透、以及新产品商业化;保守情景下若晶圆成本、价格竞争和客户去库存叠加,收入增速和毛利率都可能低于市场乐观预期。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 智能轮胎传感 SoC | TPMS / BLE TPMS 相关车规芯片 | 未披露 | 未披露 | 未披露 | 未披露 | 291.0 | 60.9% | 主业 |

| BMS SoC | 电芯监测与电池管理芯片 | 未披露 | 未披露 | 未披露 | 未披露 | 66.9 | 14.0% | 第二增长来源 |

| USI SoC | 通用传感接口芯片 | 未披露 | 未披露 | 未披露 | 未披露 | 114.7 | 24.0% | 结构优化来源 |

| 其他 | 主要包括 USS SoC 等其他场景 | 未披露 | 未披露 | 未披露 | 未披露 | 5.3 | 1.1% | 极小 |

产品结构判断:06675 琻捷电子 当前最重要的还是 TPMS 芯片,不是一个已经完全分散风险的平台化公司。好处是 TPMS 赛道壁垒和量产验证相对成熟;风险是收入对单一细分依赖仍重,BMS 和 USI 还没大到足以对冲主业波动。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 智能轮胎传感 SoC | 给轮胎压力/温度监测做核心芯片 | 乘用车胎压监测 | 标准化车规芯片量产 | 收入最大,但也决定公司对单一品类依赖最高 |

| BMS SoC | 做电芯数据采集与监测 | 新能源车、电池包、储能 | 随电动化渗透扩张 | 第二成长线,但当前占比仍偏低 |

| USI SoC | 把多种传感输入整合进系统 | 车载、工业、机器人等 | 平台化扩品类 | 若放量成功,可改善估值叙事和毛利结构 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 未披露 | 未披露 | 未披露 | 公开摘要未给出稳定口径 |

| 前五大客户收入占比 | 35.6% | 52.1% | 52.3% | 集中度快速上升后维持高位 |

| 客户性质 | 直销客户为主 | 直销客户为主 | 直销客户为主 | 车企 / Tier1(一级供应商)/ 产业链客户 |

| 回款条款 | 未披露 | 未披露 | 未披露 | 应收周转天数由 74 天升至 92 天,说明账期明显拉长 |

写明渠道依赖:公司公开资料显示,中国销量前十车企均已采用其产品,这对赛道地位是加分;但财务上,2025 年应收账款及票据约 1.60 亿元,较 2023 年末增长约 145%,说明大客户导入并不自动等于现金流友好。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 李梦雄 | 董事长、执行董事、首席执行官 | 复旦大学微电子学本科及硕士、诺丁汉大学博士;联合创始人,长期负责整体战略、技术路线和资本市场事务。 | 技术创始人色彩强,是公司最核心的“赛道可信度”来源。 |

| 朱守腾 | 执行董事、总裁 | 负责产品线管理、销售与市场。 | 公司从单一 TPMS 向多产品扩张,商业化执行主要看这条线。 |

| 李曙光 | 执行董事、副总裁 | 复旦校友,曾任职高通等公司,负责产品研发与质量管理。 | 对车规芯片最关键的量产与质量体系有加分。 |

| 徐红如 | 执行董事、芯片研发负责人 | 曾在士兰微、芯成、聚辰、展讯等任职,负责芯片研发。 | 团队技术底子较厚,适配芯片设计公司。 |

| 许雅蕾 | 首席财务官 | 2022 年加入,负责财务、内控与资本市场沟通。 |

上市后规范性与融资能力的重要保障。 |

团队判断:06675 琻捷电子 的管理层明显比“纯讲概念”的车规芯片公司更像成熟工程团队,创始人与核心研发成员都来自复旦微电子系和大厂背景,量产经验强于故事包装。短板在于商业化扩张和财务表现还没完全跟上技术地位,仍要通过 BMS/USI 放量和亏损收窄来兑现。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 不适用 | 2025 年仍亏损 |

不能用利润定价 |

| 发行经调整 P/E | 不适用 | 经调整后仍亏损 | 不能用利润定价 |

| 发行 P/S | 约 14.6x | 发行市值 69.58 亿港元 / 2025 年收入 4.78 亿元人民币,未折汇粗口径 |

不便宜,明显带主题溢价 |

| 可比公司 A | 纳芯微 | 车规模拟/传感芯片锚 | A 股估值波动大,本次不机械横比 |

| 可比公司 B | 翱捷科技 | 芯片设计平台锚 | 业务结构并非一一对应 |

| 可比中位数 | 本次未逐只稳定复核 | 不作为本次申购主阈值 | 打新更看供需与热度,不看精确二级估值 |

基本面结论:06675 琻捷电子 的基本面不是“便宜”,而是“细分地位真、赛道正、扩品类有故事,但财务仍亏”。这类票的首日赔率更多来自筹码与题材,而不是从静态估值里捡便宜。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 新浪财经:琻捷电子冲刺港股 | 媒体/产业叙事 | 强调公司是中国最大汽车无线传感 SoC 公司,收入与毛利增长快。 | 采纳行业地位与财务主线,但不把“车规芯片龙头”直接等同申购强打。 |

| 长三角资本局:琻捷电子港股 IPO 过聆讯 | 媒体/产业叙事 | 强调复旦校友创业、三年亏损收窄、赛道壁垒。 | 与本报告一致,管理层和技术能力是公司强项。 |

| 东方财富 / 风险稿 | 媒体/风险提示 | 强调亏损、经营现金流持续流出、客户集中和高价晶圆库存风险。 | 这些风险与招股书逻辑一致,必须纳入打新判断。 |

| 智东西:48 岁复旦校友冲刺 IPO | 网络 KOL(关键意见领袖)/产业媒体 | 强调中国销量前十车企采用、产业资本加持。 | 采纳其“客户覆盖广”与“产业资本背书”信息,但不把历史股东等同本次基石强背书。 |

外部观点判断:市场最容易交易的是“汽车芯片国产替代 + 复旦系创始团队 + 中国第一细分龙头”,最容易忽略的是它仍然是亏损芯片公司,且收入集中在 TPMS 主业。对申购收益而言,供需比长期产业地位更重要。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 琻捷电子 |

| 发行机制 | Mechanism B(机制 B),申购测算只按初始 10% 公开盘口径 |

| 发售价/最高发售价 | HK$18.36 |

| 每手股数 | 200 股 |

| 一手金额 | HK$3,709.04 |

| 全球发售 | 53,407,000 股 |

| 初始公开发售 | 5,340,800 股 / 26,704 手 |

| 最大酌情回拨 | 招股书已披露有超额配股权,但未见必须按固定倍数强制回拨的摘要口径;本文不把任何潜在再分配写入测算 |

| 甲尾 / 乙头申请档位 | 1000 手 / 1500 手 |

| 基石名单 | 9 家,包括 欣旺达财资(香港)有限公司 在内,多数为基金或投资平台 |

| 基石总投资金额 | 约 HK$283.41 百万 |

| 基石占全球发售 | 约 15,436,217 股,占全球发售 28.90%,占上市后总股本 4.07% |

| 首日真实可售 | 约 37,970,783 股,占上市后股本约 10.02% |

| 绿鞋 | 有,超额配股权最多 8,011,000 股,约全球发售 15% |

| 保荐人 | 中國國際金融香港證券有限公司 / 國泰君安融資有限公司 |

| 时间表 | 2026-06-09 至 2026-06-12 招股;2026-06-16 结果;2026-06-17 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| Oakwise Growth Fund SPC - Greater China Fund SP | 基金平台 | HK$73.58 百万 |

约 4,007,625 股 / 7.50% |

6 个月 | 锁货有用,但不是强产业背书 |

| Thalassa Capital Dynamics SPC | 投资平台 | HK$49.30 百万 |

约 2,685,185 股 / 5.03% |

6 个月 | 财务投资属性更强 |

| 欣旺达财资(香港)有限公司 | 产业链上市公司关联资金平台 | HK$40.00 百万 |

约 2,178,649 股 / 4.08% |

6 个月 | 这批基石里辨识度最高的产业方 |

| 其余 6 家基石 | 含基金、个人和投资平台 | 合计 HK$120.53 百万 |

约 6,564,758 股 / 12.29% |

6 个月 | 进一步锁货,但产业协同性一般 |

基石穿透结论

06675 琻捷电子 的基石更像“锁货组合”,不是“全明星产业联盟”。其中 欣旺达 这条线有产业辨识度,另有基金穿透后可见上市公司或知名资本背景;但整体仍以基金、财务投资平台和个人/家族资金为主,不能写成顶级产业链集体站台。

真正重要的是锁货效果:基石一次锁掉约 28.90% 发售量,叠加旧股锁定后,首日真实可售约 10.02% 股本,这对首日供需是实打实的加分。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-06-12 | 周五 | 11:30 线上白表截止;券商通常会更早截单 |

| 券商/托管商可查配发及资金释放 | 2026-06-16 | 周二 | 通常为暗盘前一日;实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-06-16 | 周二 | 不迟于 23:00 |

| 暗盘交易 | 2026-06-16 | 周二 | 以券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-06-17 | 周三 | 09:00 |

热度判断

截至 2026-06-09 18:11 HKT,AASTOCKS 与经济通均已把 06675 琻捷电子 列入正在招股名单;SL886 当前页面显示预计融资认购约 54.55x,但这只是盘中融资热度,不等于最终公开超购倍数。AASTOCKS 当前页尚未给出稳定的可复核孖展倍数,因此本报告不把盘中融资数据直接当最终公开认购。

热度情景建议:

- 偏冷:

100x - 基准:

300x-500x - 偏热:

1000x - 过热:

1500x以上

判断逻辑:汽车芯片主题、公开盘不大、首日可售盘仅约 10% 股本,决定它不会是一只完全冷门票;但公司仍亏损、估值并不便宜,又限制了它从早期融资热度直接跃迁到极端疯抢的概率。

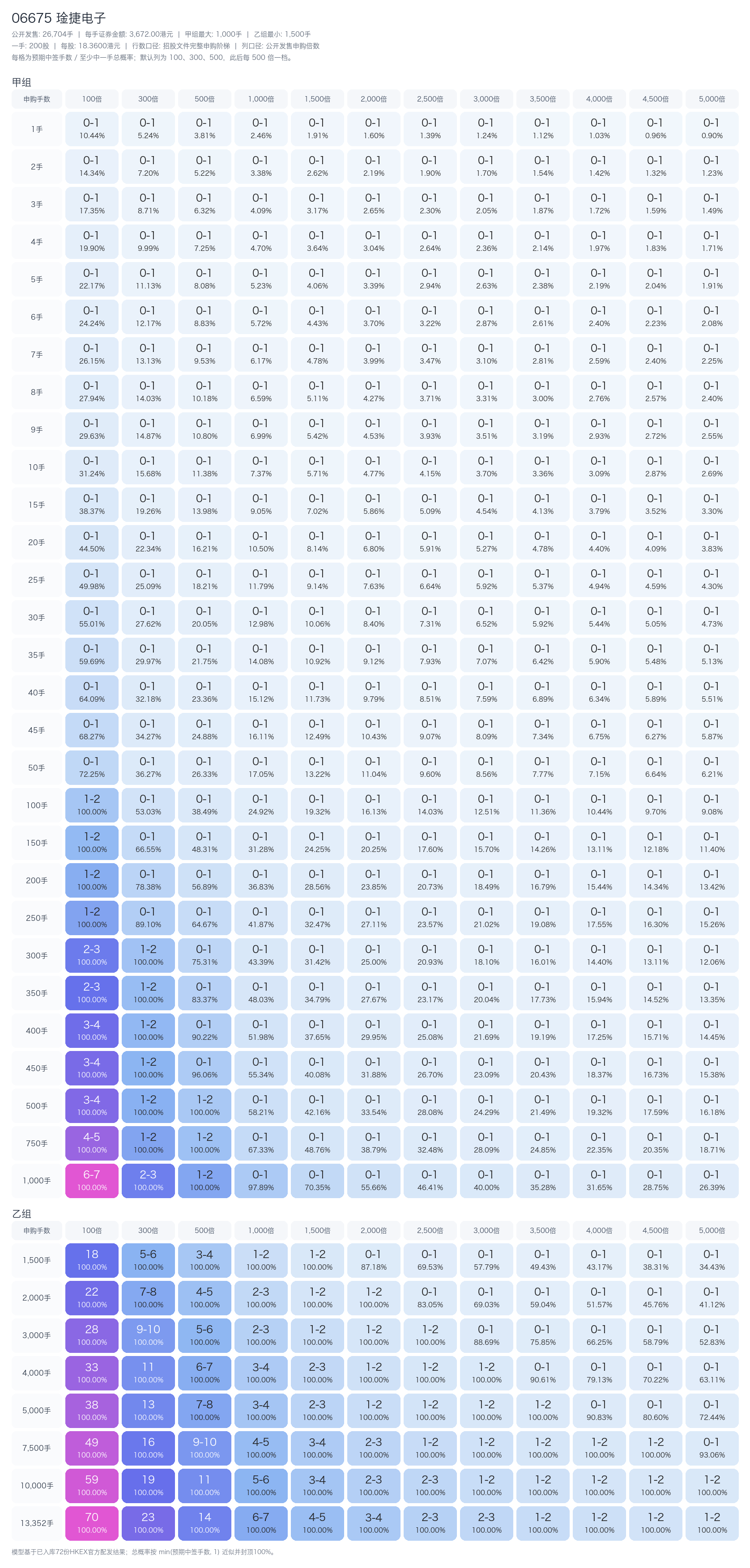

申购测算

默认融资规则:券商 LTV(质押率)50%、券商年化 6.8%、银行 IPO 10x、每单固定费用 HK$100。按 2026-06-12 截止、2026-06-16 资金释放口径,并按“1 天 + 中间休息日”规则计算,计息 3 天。当前默认资金下,最大可执行档位为 450 手,对应申购金额约 HK$1,669,068.00,合计融资成本约 HK$193.28。

中签全表已按招股书申请表的完整真实申购阶梯生成。机制 B 只按初始 10% 公开盘口径估算,不把盘中融资热度或潜在酌情再分配写成默认公开盘。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 1 手 | 0.104 / 10.4% | 0.052 / 5.2% | 0.038 / 3.8% | 0.025 / 2.5% | 0.019 / 1.9% |

| 可执行最大 450 手 | 3.460 / 100.0% | 1.444 / 100.0% | 0.962 / 96.2% | 0.554 / 55.4% | 0.401 / 40.1% |

| 甲尾 1000 手 | 6.378 / 100.0% | 2.606 / 100.0% | 1.719 / 100.0% | 0.978 / 97.8% | 0.703 / 70.3% |

| 乙头 1500 手 | 18.059 / 100.0% | 5.928 / 100.0% | 3.531 / 100.0% | 1.748 / 100.0% | 1.159 / 100.0% |

| 顶头槌 13352 手 | 69.716 / 100.0% | 22.883 / 100.0% | 13.632 / 100.0% | 6.750 / 100.0% | 4.474 / 100.0% |

EV(期望收益) 参考,以建议档 450 手、首日涨幅 10% 估算:

300x:预计中1.444手,EV约HK$340.82,费用打平涨幅约3.62%500x:预计中0.962手,EV约HK$162.79,费用打平涨幅约5.43%1000x:预计中0.554手,EV约HK$10.72,费用打平涨幅约9.47%1500x:预计中0.401手,EV约-HK$44.92,费用打平涨幅约13.03%

这意味着 06675 琻捷电子 的默认建议并不是“无脑拉满”,而是建立在热度别过热、暗盘别太弱的前提下。只要最终公开倍数还在 500x-1000x 内,450 手融资档的赔率仍可接受;一旦冲到 1500x 以上,胜率和 EV 都会明显变差。

最终建议

- 精确申购:

450手。 - 融资方式:券商持仓融资作为银行本金 + 银行

10xIPO 融资。 - 若同批冲突:

06675 琻捷电子优先于06658 溜溜梅;若券商或银行资金占用冲突,保留06675 琻捷电子的融资申购,06658 溜溜梅降为现金小额或放弃融资。 - 暗盘 / 首日动作:若暗盘高开

12%-15%且成交正常,可先兑现大部分;若暗盘仅小幅高开、最终公开热度又冲过1500x,首日以快出为主。 - 上调条件:最终公开倍数低于

500x,且国际配售质量好、暗盘承接偏强,可维持融资满档。 - 下调条件:最终公开倍数高于

1500x、暗盘弱于5%、或结果显示一手中签率明显低于基准预期,则降为现金100-200手。

来源

- 港交所招股书 / 上市文件:06675 琻捷电子 官方招股文件

- 当前招股状态交叉检查:AASTOCKS 新股中心

- 当前招股状态交叉检查:AASTOCKS 即将上市页

- 当前招股状态交叉检查:经济通 06675 新股页

- 盘中融资热度参考:胜利证券 SL886 新股中心

- 外部业务 / 财务摘要:新浪财经:琻捷电子冲刺港股

- 外部业务 / 管理层摘要:长三角资本局:琻捷电子港股 IPO 过聆讯

- 产业背景补充:智东西:48岁复旦校友冲刺 IPO