翼菲科技 06871 最终申购分析

数据截至:2026-05-09 10:14 HKT 结论:谨慎可打,建议申购 500 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度明显升至 2000x 以上且暗盘情绪转弱,则降为现金小额或放弃融资。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增 0 只;当前招股结构、基本面和待上市行情占位新增 1 只,即 06871 翼菲科技;中签模型是否重跑:否,因为没有新增正式配发曲线。已运行 uv run --locked python backfill_decision_tables.py,当前结构化配发样本仍为 57 只,recent_57_ipo_allotments.csv 与 recent_57_group_curves.csv 样本数未变。

当前招股扫描已运行 uv run --locked python scan_current_ipos.py --format markdown。脚本来源为 AASTOCKS 新股中心,抓取时间为 2026-05-09 10:13 HKT,current_offering_count = 1。

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06871 | 翼菲科技 | 港交所上市文件 | 原缺失,本次创建 |

HKEXnews Title Search 已交叉检查 2026-05-08 至 2026-05-09 公告:06871 翼菲科技已发布 上市文件 - [發售以供認購] 全球發售 与全球发售公告;01236 乐动机器人截至本报告时间未检索到正式配发结果公告,因此不能入正式配发曲线。AASTOCKS 新股中心亦显示 06871 翼菲科技正在招股。

目标 IPO 尚未出配发结果。待更新节点:2026-05-15(周五)23:00 前公布国际发售认购情况、香港公开发售认购倍数和分配基准;2026-05-18(周一)正式上市。

公司基本面

翼菲科技是中国工业机器人技术公司,按第 18C 章以“已商业化公司”身份上市,收入主要来自工业机器人本体和集成机器人解决方案,应用集中在消费电子、半导体、医疗健康、快消、物流等轻工业场景。公司增长快,但仍亏损、经营现金流流出扩大,且客户集中度高;本次打新逻辑主要是工业机器人主题、低初始公开盘和 18C 稀缺性,不是利润估值便宜。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 201.2 | 268.0 | 387.4 |

| 机器人本体收入 | 25.7 | 55.7 | 123.6 |

| 集成机器人解决方案收入 | 175.5 | 212.3 | 263.7 |

| 其他收入 | 未披露 | 未披露 | 未披露 |

| 毛利 | 36.9 | 71.0 | 96.2 |

| 销售费用 | 31.2 | 53.1 | 60.4 |

| 管理费用 | 25.8 | 38.8 | 85.3 |

| 研发费用 | 33.1 | 38.7 | 70.8 |

| 三费合计 | 90.2 | 130.6 | 216.5 |

| 除税前亏损 | -110.6 | -71.5 | -152.9 |

| 净利润 | -110.6 | -71.5 | -152.9 |

| 经调整净利润 | -105.8 | -52.3 | -86.6 |

| 经营现金流 | -86.7 | -69.6 | -182.5 |

| 广义现金等价物 | 19.1 | 22.9 | 51.1 |

| 应收账款及票据 | 52.3 | 138.4 | 179.3 |

| 存货 | 120.6 | 139.5 | 244.7 |

| 总资产 | 314.3 | 397.9 | 630.6 |

| 总负债 | 215.8 | 351.8 | 453.3 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 33.2% | 44.5% | 38.8% |

| 机器人本体收入 | 117.0% | 121.8% | 119.4% |

| 集成机器人解决方案收入 | 21.0% | 24.2% | 22.6% |

| 毛利 | 92.6% | 35.5% | 61.6% |

| 净利润 | 亏损收窄 | 亏损扩大 | 不适用 |

| 经调整净利润 | 亏损收窄 | 亏损扩大 | 不适用 |

| 经营现金流 | 现金流出收窄 | 现金流出扩大 | 不适用 |

| 应收账款及票据 | 164.6% | 29.6% | 85.2% |

| 存货 | 15.7% | 75.4% | 42.4% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 机器人本体收入占比 | 31.9% | 增长最快,收入结构向标准化产品改善 |

| 集成机器人解决方案收入占比 | 68.1% | 仍是第一收入来源,项目制属性更强 |

| 毛利率 | 24.8% | 2024 年改善后 2025 年略回落 |

| 销售费用率 | 15.6% | 海外和大客户拓展仍需投入 |

| 管理费用率 | 22.0% | 受上市费用、专业顾问费和股份支付影响较大 |

| 研发费用率 | 18.3% | 符合硬科技属性,但继续压制利润 |

| 净利率 | -39.5% | 仍明显亏损 |

| 经调整净利率 | -22.4% | 剔除股份支付和上市费用后仍亏损 |

| 经营现金流/净利润 | 119.3% 现金流出/净亏损 | 现金流质量偏弱 |

| 广义现金等价物/营收 | 13.2% | 上市前现金缓冲有限 |

| 应收账款及票据/营收 | 46.3% | 回款压力需跟踪 |

| 存货/营收 | 63.2% | 备货和项目交付压力较高 |

| 资产负债率 | 71.9% | 杠杆偏高 |

| 流动比率 | 1.49x | 短期偿债缓冲尚可 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 中国轻工业应用场景下的工业机器人本体及集成机器人解决方案。 |

| 行业增长 | 招股书引述弗若斯特沙利文:中国轻工业机器人解决方案市场 2025 年人民币 861 亿元,预计 2030 年人民币 2,126 亿元,2026-2030 年 CAGR 20.2%。 |

| 公司地位 | 按 2025 年收入计,公司在中国本土轻工业机器人及解决方案供应商中排名第四,收入人民币 2.936 亿元,市占率 1.4%。 |

| 未来三年增长 | 取决于标准机器人本体放量、半导体/消费电子/医疗健康场景扩张、海外经销网络建设和生产线扩产。若大客户订单放缓、项目验收延后或库存消化慢,收入增速和现金流会同步承压。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 机器人本体 | Bat 并联机器人、Camel AGV/AMR、Python SCARA、Mantis 六轴、Lobster 晶圆搬运机器人、Gorilla/Kingkong 控制器等 | 25.7 | 12.8% | 55.7 | 20.8% | 123.6 | 31.9% | 增长最快,估值叙事核心 |

| 集成机器人解决方案 | 上下料、分拣、取放、包装、装配、点胶、视觉检测等自动化方案 | 175.5 | 87.2% | 212.3 | 79.2% | 263.7 | 68.1% | 第一收入来源,项目制交付 |

产品结构判断:短期收入仍靠集成解决方案,增长弹性逐步转向标准化机器人本体。机器人本体占比从 12.8% 提升至 31.9%,有助于提高规模化和复用性;但公司整体毛利率仍只有 24.8%,说明硬件制造、项目集成和客户议价压力仍在。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| Bat/Python/Mantis 等机器人本体 | 工厂自动化里的“机械手”和运动控制单元 | 消费电子、半导体、医疗健康、快消等轻工业生产线 | 硬件设备销售,可随客户产线扩张放量 | 标准化程度越高,越有利于毛利和交付效率 |

| 集成机器人解决方案 | 把机器人本体、控制、视觉和工艺包组合成交付项目 | 上下料、分拣、装配、包装、检测 | 项目制方案,依赖客户验收和交付能力 | 收入体量大,但回款、存货和项目周期风险更高 |

| 控制器与视觉系统 | 机器人的运动控制、视觉识别和协同控制系统 | 多机协同、高速分拣、复杂工艺控制 | 软硬结合部件 | 是提高产品粘性和估值叙事的关键,但当前收入占比仍小 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 40.3% | 23.7% | 19.7% | 单一客户依赖下降,但仍偏高 |

| 前五大客户收入占比 | 60.7% | 50.1% | 46.8% | 集中度改善但仍接近一半收入 |

| 直接客户数 | 158 | 275 | 507 | 客户数快速增加 |

| 经销商数 | 12 | 34 | 74 | 海外和区域经销网络扩张 |

| 客户性质 | 智能终端、机器人、新能源、芯片、物流等企业客户 | 同左 | 同左 | B2B 工业客户为主 |

| 回款条款 | 多数客户账期或银行转账 | 多数客户账期或银行转账 | 经销商通常发票后 30 天付款 | 应收和存货增长需要持续跟踪 |

渠道判断:公司以直销为主、经销为辅,2025 年客户数和经销商数均大幅增加,说明销售网络扩张有效;但前五大客户仍贡献 46.8% 收入,且 2025 年应收账款及票据、存货同步上升,后续要重点看订单质量、验收节奏和回款速度。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 张赛 | 创始人、执行董事、董事长兼总裁 | 2007-2012 年曾任震雄机械深圳 CPS 推广高级工程师;清华本科、哥伦比亚硕士、清华先进制造博士;负责整体战略与经营。 | 技术和产业背景强,是公司机器人技术叙事的核心。 |

| 张子超 | 执行董事兼执行副总裁 | 2013 年加入,曾在震雄机械从事工程研发;负责整体运营协助。 | 早期核心成员,有制造研发和运营连续性。 |

| 孙同亮 | 执行董事 | 2013 年加入,负责控制器产品开发及管理;山东大学控制科学与工程硕士。 | 控制系统能力是公司产品壁垒之一。 |

| 窦志远 | 执行董事、Jupiter 业务单元总经理 | 2013 年加入,负责并联机器人工作站和自动化解决方案业务。 | 与核心产品线绑定度高。 |

| 辛亚光 | CFO | 2025 年 4 月任 CFO;有安永、海尔财务风险和咨询审计经验。 | 财务负责人到任时间短,上市后资本市场沟通仍需验证。 |

| 屠升平 | 副总裁兼首席工程师 | 曾任 ABB 机器人研发负责人、上海擎天 CTO 等,负责机器人产品研发和前沿技术。 | 外部机器人龙头研发经验是加分项。 |

| 杨絮 | 副总裁、董事会秘书、联席公司秘书 | 有投资、审计、IR 和公司治理经验。 | 有助于港股上市后治理和投资者沟通。 |

团队判断:创始团队和核心研发人员具备机械工程、控制系统、工业机器人和自动化背景,适配当前技术阶段。短板是商业化仍处高增长但亏损阶段,CFO 到任时间短,仍需通过上市后现金流、存货周转和大客户分散来验证经营质量。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 不适用 | 2025 年亏损 | 不能用利润估值 |

| 发行经调整 P/E | 不适用 | 2025 年经调整仍亏损 | 不能用利润估值 |

| 发行 P/S | 约 19.3x | HK$74.71 亿市值 / 2025 年收入人民币 3.874 亿元,未折汇粗略口径 | 不便宜 |

| 可比公司 A | 未披露 | 港股缺少完全可比轻工业机器人 18C 新股 | 只能作主题和情绪锚 |

| 可比公司 B | 未披露 | A 股机器人公司估值口径与港股打新不同 | 不机械套用 |

| 可比中位数 | 未披露 | 无合适中位数 | 重点看公开盘、热度、暗盘 |

基本面结论:翼菲科技具备机器人、工业自动化、半导体应用和具身智能叙事,但财务上仍是亏损、高投入、高应收和高存货的 18C 公司。基本面不是“便宜安全垫”,而是“主题弹性 + 低公开盘 + 新股赚钱效应”的打新票。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| AASTOCKS 新股中心 | 新股中心/市场来源 | 列示 06871 翼菲科技正在招股,发售价 HK$30.50、每手 100 股、入场费 HK$3,080.75、2026-05-13 截止、2026-05-18 上市。 | 用作当前招股交叉检查来源;该页面不是最终认购倍数或分配基准来源。 |

| 翼菲科技公司官网 | 公司产品来源 | 展示并联机器人、SCARA、六轴、AGV/AMR、运动控制、视觉系统和多机协同等产品线。 | 支持“工业机器人本体 + 控制/视觉 + 集成解决方案”的业务定位,但估值和财务仍以招股书为准。 |

| 公开检索 | 市场热度检查 | 截至本报告时间,未找到可靠的 06871 翼菲科技实时孖展倍数或独立券商完整 IPO 报告。 | 不把未核实的盘中孖展传闻作为最终公开超购倍数;测算按情景而非单一热度数。 |

外部观点判断:现阶段外部资料主要能确认“正在招股”和产品叙事,尚不足以证明最终公开认购热度。机器人主题会带来关注度,但不能替代配发结果公告中的最终认购倍数和分配基准。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 翼菲科技 |

| 发行机制 | 第 18C 章已商业化公司;香港公开发售初始 5%,达到 10x/50x 公开认购时强制回拨至 10%/20% |

| 发售价/最高发售价 | HK$30.50,固定价 |

| 每手股数 | 100 股 |

| 一手金额 | HK$3,080.75 |

| 全球发售 | 24,600,000 股 H 股 |

| 初始公开发售 | 1,230,000 股,12,300 手,占全球发售 5% |

| 最大强制回拨 | 4,920,000 股,49,200 手,占全球发售 20% |

| 甲尾 / 乙头申请档位 | 甲尾 100,000 股 / 1,000 手;乙头 200,000 股 / 2,000 手 |

| 基石名单 | 未披露基石投资者 |

| 基石总投资金额 | 不适用 |

| 基石占全球发售 | 不适用 |

| 首日真实可售 | 24,600,000 股新发行 H 股,约占上市后股本 10.04%;IPO 前股份按中国公司法及第 18C 章锁定安排受限 |

| 绿鞋 | 未披露超额配股权 |

| 保荐人 | 农银国际融资有限公司 |

| 时间表 | 2026-05-08 招股;2026-05-13 中午截止;2026-05-15 结果;2026-05-18 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| 无 | 招股书未披露基石投资者 | 不适用 | 不适用 | 不适用 | 没有基石锁货和产业背书加分 |

基石穿透结论

本次全球发售未披露基石投资者,因此不存在可穿透的知名产业公司、上市公司或地方国资基石背书。对打新的影响是首日浮货更依赖国际配售分布和公开发售热度,不能使用“基石锁货”作为安全垫。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-05-13 | 周三 | 香港公开发售中午 12:00 截止;券商通常会提前截单,按券商 App 为准 |

| 券商/托管商可查配发及资金释放 | 2026-05-15 | 周五 | 通常在结果公布及暗盘前后可见,实际以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-05-15 | 周五 | 不迟于 23:00;重点看最终公开认购倍数、一手中签率和甲乙组分配 |

| 暗盘交易 | 2026-05-15 | 周五 | 通常为收市后;具体以各券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-05-18 | 周一 | 09:00 |

热度判断

截至 2026-05-09 10:14 HKT,AASTOCKS 新股中心显示 06871 翼菲科技正在招股;我未找到可靠、可引用的实时孖展倍数。当前不能把盘中孖展传闻当作最终公开超购倍数,也不能只凭机器人主题假设必然极热。

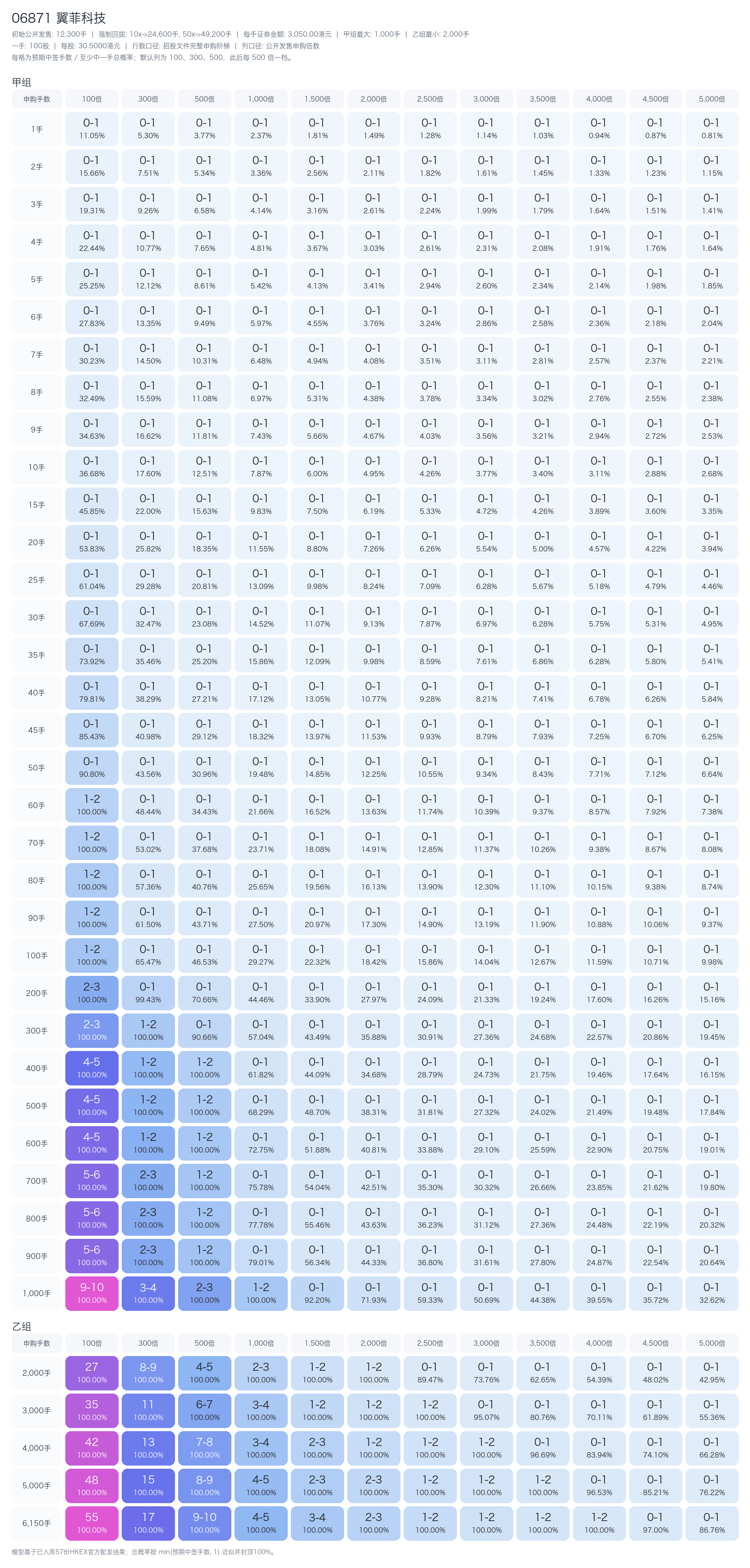

情景范围:低位 100x,基准 300x-500x,偏热 1000x-1500x,过热 2000x 以上。由于招股书写明公开发售达到 50x 后强制回拨至 20%,本报告在 100x 及以上测算均使用 49,200 手公开盘,而不是初始 12,300 手公开盘。

申购测算

默认资金规则:券商 LTV 50%,券商年化 6.8%,银行 IPO 融资 10x,银行固定费 HK$100,券商借款作为银行本金,银行无利息。按 2026-05-13 截止至 2026-05-15 资金释放口径,计息 1 天。最大可执行申购档位为 500 手,申请金额 HK$1,540,375,融资成本约 HK$128.70。

中签全表为“预期中签手数 / 至少中一手总概率”。当前模型输出的是预期中签手数而不是完整分配分布,因此总概率按 min(预期中签手数, 1) * 100% 近似并封顶 100%。本次招股书写明 10x/50x 后强制回拨,测算已按对应公开盘处理;100x 以上均按 20% 公开盘,即 49,200 手。

本版已按招股书申请表的完整区间生成:1 手至甲尾 1,000 手、乙头 2,000 手至顶头槌 6,150 手。申购倍数列固定为 100x、300x、500x、1000x、1500x、2000x、2500x、3000x、3500x、4000x、4500x、5000x,不包含 0x。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x | 2000x | 2500x | 3000x | 3500x | 4000x | 4500x | 5000x |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1手 | 0.110 / 11.0% | 0.053 / 5.3% | 0.038 / 3.8% | 0.024 / 2.4% | 0.018 / 1.8% | 0.015 / 1.5% | 0.013 / 1.3% | 0.011 / 1.1% | 0.010 / 1.0% | 0.009 / 0.9% | 0.009 / 0.9% | 0.008 / 0.8% |

| 可执行最大 500手 | 4.659 / 100.0% | 1.864 / 100.0% | 1.217 / 100.0% | 0.683 / 68.3% | 0.487 / 48.7% | 0.383 / 38.3% | 0.318 / 31.8% | 0.273 / 27.3% | 0.240 / 24.0% | 0.215 / 21.5% | 0.195 / 19.5% | 0.178 / 17.8% |

| 甲尾 1000手 | 9.543 / 100.0% | 3.698 / 100.0% | 2.379 / 100.0% | 1.308 / 100.0% | 0.922 / 92.2% | 0.719 / 71.9% | 0.593 / 59.3% | 0.507 / 50.7% | 0.444 / 44.4% | 0.395 / 39.5% | 0.357 / 35.7% | 0.326 / 32.6% |

| 乙头 2000手 | 27.020 / 100.0% | 8.444 / 100.0% | 4.917 / 100.0% | 2.360 / 100.0% | 1.537 / 100.0% | 1.133 / 100.0% | 0.895 / 89.5% | 0.738 / 73.8% | 0.627 / 62.7% | 0.544 / 54.4% | 0.480 / 48.0% | 0.429 / 42.9% |

| 顶头槌 6150手 | 54.582 / 100.0% | 17.057 / 100.0% | 9.932 / 100.0% | 4.768 / 100.0% | 3.104 / 100.0% | 2.289 / 100.0% | 1.807 / 100.0% | 1.490 / 100.0% | 1.266 / 100.0% | 1.099 / 100.0% | 0.970 / 97.0% | 0.868 / 86.8% |

基准情景采用 500x:500 手预计中 1.217 手,10% 首日涨幅下,扣融资成本后 EV 约 HK$242;若 1000x,10% 涨幅下 EV 约 HK$80;若 1500x,10% 涨幅下 EV 约 HK$20;若 2000x,10% 涨幅下 EV 小幅转负。若最终热度过高,收益主要依赖暗盘涨幅而非中签数量。

单手实际中签后的费用打平涨幅约 4.2%。按 500 手申请的期望口径,1000x 情景约需要 6.2% 首日涨幅打平,1500x 情景约需要 8.7%,2000x 情景约需要 11.0%。

最终建议

- 精确申购:500 手,不建议冲甲尾 1,000 手或乙头 2,000 手,因为当前默认资金约束下不可执行,且高热度下边际 EV 下降快。

- 融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资;申请金额 HK$1,540,375,计息 1 天,预计融资成本约 HK$128.70。

- 资金优先级:若同批 IPO 冲突,优先保留仍有强主题和低公开盘的新股;06871 翼菲科技若公开热度低于 1500x 且暗盘情绪稳定,可维持 500 手;若公开热度高于 2000x 且孖展明显过热,降为现金小额或不打。

- 暗盘/首日:若暗盘涨 10%-20%,可先卖出大部分;若暗盘弱于 5% 且最终认购倍数高于 1500x,上市首日优先走;若暗盘强于 25% 且成交活跃,可留少量观察开盘承接。

- 后续上调条件:最终公开倍数低于 1000x、一手中签率高于模型保守预期、暗盘机器人/硬科技情绪强。

- 后续下调条件:国际配售不足或公开倍数过高但暗盘弱、最终分配显示乙组挤压甲组、上市前同类科技新股转弱。

来源

- 港交所招股书:06871 翼菲科技上市文件

- 港交所全球发售公告:06871 翼菲科技全球发售公告

- 配发结果公告:尚未发布,预计 2026-05-15(周五)23:00 前公布

- 当前招股交叉检查:AASTOCKS 新股中心

- 产品来源:翼菲科技官网