丹诺医药-B 06872 最终申购分析

数据截至:2026-05-14 10:08 HKT 结论:谨慎可打,建议申购 400 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1500x 以上且暗盘承接转弱,则降为现金 50-100 手或放弃融资。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增/更新 0 只;当前招股结构、基本面和待上市占位新增 1 只,即 06872 丹诺医药-B;中签模型是否重跑:否,因为没有新增正式配发曲线。当前结构化正式配发样本仍为 60 只,本次分析使用的数据截至 2026-05-14 10:08 HKT。

已运行 uv run --locked python scan_current_ipos.py --format markdown。脚本来源为 AASTOCKS 新股中心,抓取时间为 2026-05-14 10:02 HKT,current_offering_count = 3:

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 01511 | 驭势科技 | 港交所上市文件 | 已存在 |

| 07688 | 拓璞数控 | 港交所上市文件 | 已存在 |

| 06872 | 丹诺医药-B | 港交所上市文件 | 原缺失,本次创建 |

HKEXnews Title Search 已确认 06872 丹诺医药-B 于 2026-05-14 发布 上市文件 - [發售以供認購];AASTOCKS 新股中心与经济通招股页同日均显示其于 2026-05-14 至 2026-05-19 招股、2026-05-22 上市;富途新闻/临时代码页也已出现该股招股信息。今天未发现新的正式配发结果 PDF,因此不触发 evaluate_hkipo_group_models.py --refresh-from-pdf、sync_recent_sample_files.py 或普通模型重跑。

目标 IPO 尚未出配发结果。待更新节点:2026-05-21(周四)23:00 前公布国际发售认购情况、香港公开发售认购倍数和分配基准;2026-05-22(周五)正式上市。

公司基本面

丹诺医药-B 是一家临近商业化阶段的抗感染创新药公司,卖点不是“现有销售放量”,而是两条稀缺管线:利福特尼唑(TNP-2198) 是自 1982 年发现幽门螺杆菌以来全球首个且截至最后实际可行日期唯一接近商业化的新分子实体候选药物;利福喹酮(TNP-2092 注射剂) 则是全球唯一进入后期临床开发阶段、用于植入体相关细菌感染的小分子候选药物。优点是赛道稀缺、临床阶段靠前、基石锁货比例高、已有远大生命科学商业化合作;缺点是截至招股书时仍未形成产品销售收入,亏损和执行风险都很高,典型是“事件驱动 biotech”,不是利润定价票。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。由于公司尚未形成商业化产品销售收入,表内重点看其他收入、研发、行政、亏损、现金与资产负债变化。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 商业化产品销售收入 | 未形成 | 未形成 | 未形成 |

| 其他收入 | 4.5 | 4.9 | 1.7 |

| 研发开支 | 108.4 | 69.8 | 71.9 |

| 行政开支 | 19.4 | 13.1 | 48.9 |

| 经营亏损 | -122.5 | -78.0 | -118.7 |

| 财务成本净额 | -69.4 | -67.9 | -34.6 |

| 净亏损 | -191.8 | -145.9 | -153.2 |

| 经营活动现金流净额 | -98.1 | -48.6 | -87.2 |

| 现金及现金等价物 | 58.1 | 97.8 | 183.8 |

| 总资产 | 96.1 | 132.9 | 227.0 |

| 总负债 | 855.0 | 1030.9 | 73.2 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 其他收入 | 9.3% | -64.6% | -37.8% |

| 研发开支 | -35.6% | 2.9% | -18.6% |

| 行政开支 | -32.3% | 272.4% | 58.8% |

| 经营亏损 | 亏损收窄 36.3% | 亏损扩大 52.1% | 不适用 |

| 净亏损 | 亏损收窄 23.9% | 亏损扩大 5.0% | 不适用 |

| 经营活动现金流净额 | 现金流出收窄 50.5% | 现金流出扩大 79.4% | 不适用 |

| 现金及现金等价物 | 68.3% | 87.9% | 77.8% |

| 总资产 | 38.3% | 70.9% | 53.7% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 商业化产品销售收入占比 | 不适用 | 尚未形成销售收入 |

| 研发开支/其他收入 | 4118.7% | 研发投入远高于现阶段收入来源 |

| 行政开支/其他收入 | 2801.3% | 上市费用与股权激励显著推高费用 |

| 经营亏损/其他收入 | -6796.7% | 仍是典型 pre-revenue biotech |

| 经营活动现金流/净亏损 | 56.9% 现金流出/净亏损 | 现金流消耗仍重 |

| 现金及现金等价物/总资产 | 80.9% | 账上现金改善明显,但主要靠融资 |

| 资产负债率 | 32.23% | 2025 年因赎回负债终止确认而大幅改善 |

| 流动比率 | 5.0x | 2025 年末短期流动性明显改善 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 抗感染创新药,覆盖细菌感染及细菌代谢相关疾病。 |

| 核心赛道 | 幽门螺杆菌感染、植入体相关细菌感染、细菌性阴道病、艰难梭菌感染、肝硬化肝性脑病、腹泻型肠易激综合征。 |

| 公司地位 | 利福特尼唑(TNP-2198) 是全球首个且截至最后实际可行日期唯一接近商业化的幽门螺杆菌新分子实体候选药物;利福喹酮(TNP-2092 注射剂) 是全球唯一进入后期临床开发阶段、用于植入体相关细菌感染的小分子候选药物。 |

| 未来三年增长 | 核心看三件事:利福特尼唑 NDA 与上市、远大生命科学商业化落地、利福喹酮 PJI/LVADI/CRBSI 等后期临床推进。若任何一环延迟,估值会迅速回到“零销售 + 高亏损”的现实。 |

主营产品

| 产品分部 | 主要内容 | 当前阶段 | 白话解释 | 财务含义 |

|---|---|---|---|---|

| 利福特尼唑(TNP-2198) | 幽门螺杆菌感染三联疗法核心药物,也在探索细菌性阴道病及艰难梭菌感染 | 临近商业化 / 预计 2026 年末前后 NDA 节点 | 若成功,会是幽门螺杆菌领域少见的新分子实体,不是单纯改良仿制 | 这是最接近变现的资产,也是当前估值主锚 |

| 利福喹酮(TNP-2092 注射剂) | 三靶点抗菌候选药物,针对人工关节感染、左心室辅助装置感染、导管相关血流感染等 | 后期临床开发 | 对标的是“植入体感染”这类更难治、临床需求明确的场景 | 远期弹性大,但兑现时间更长 |

| TNP-2092 口服 / 外用制剂 | 同活性成分的延展管线 | 临床推进中 | 用同一平台延展适应症 | 提供平台价值,但短期不贡献现金流 |

| 其他三项创新项目 | 共 7 项创新项目中的其余部分 | 临床前 / 早期 | 平台型储备项目 | 叙事多、兑现慢,估值折现大 |

产品结构判断:丹诺医药-B 现在不是“卖药公司”,而是“靠一个近 NDA 核心产品 + 一个后期临床稀缺品种支撑估值”的研发公司。真正决定首日表现的不是现有报表,而是市场是否相信 TNP-2198 能顺利上市并商业化。

客户与渠道

| 指标 | 状态 | 结论 |

|---|---|---|

| 历史产品销售客户 | 未形成 | 截至最后实际可行日期尚未形成商业化产品销售收入,传统 top1/top5 客户集中度指标暂不具统计意义。 |

| 商业化渠道 | 已签独家合作 | 2024 年 11 月公司与远大生命科学就利福特尼唑在大中华区(不含台湾)签署独家商业化合作协议。 |

| 合作模式 | 远大类似 CSO | 远大负责营销、推广、分销等商业化活动;公司保留影响商业成功的关键事项最终决定权,如医保初始定价。 |

| 回款与里程碑 | 有外部合作金流 | 远大应向公司支付总计人民币 6500 万元里程碑付款,另有最高人民币 7.10 亿元推广里程碑付款与最高人民币 2000 万元推广奖励付款。 |

| 关键渠道风险 | 单一合作方依赖 | 若利福特尼唑未能取得首个适应症上市许可,或未被纳入 2026 年版国家医保药品目录,远大拥有终止或重议关键商业条款的权利。 |

渠道判断:公司没有传统医药商业化报表,但已把最接近商业化的产品押给远大生命科学。好处是省去自建大销售团队的前期投入;坏处是首个商业化窗口高度依赖单一合作方的执行和医保节点。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 马振坤博士 | 董事会主席、执行董事、首席执行官兼总经理 | 2013 年创立公司,负责整体战略与管理;在传染病新药开发领域有逾 30 年经验,曾任全球结核病新药研发联盟首席科学官、Cumbre 医学化学总监,参与喹红霉素、普雷托曼尼、利福特尼唑、利福喹酮等项目。 | 核心人物很强,技术和项目经历是公司最重要资产之一。 |

| 毕博士 | 首席商务官 | 2022 年加入,负责业务战略与 BD;曾任赛诺菲中国业务发展负责人、Medicis/Medesio 业务发展及国际许可副总裁。 | 补足 BD 和商业化合作能力,匹配当前融资和合作阶段。 |

| 耿国柱博士 | 医学事务副总裁 | 2021 年加入,负责临床开发支持与策略;曾任上海盛迪医药、上海恒瑞医药相关岗位。 | 有利于推进核心产品后期临床和注册。 |

| 陈静女士 | 临床运营副总裁 | 2019 年加入,长期负责临床运营。 | 说明临床执行团队较稳定。 |

| 俞银姣女士 | 监管事务高级副总裁 | 2023 年加入,曾任中美天津史克、上海强生制药等。 | 对 NDA 与监管沟通是正面补强。 |

团队判断:这不是一个只有资本故事的壳公司,核心团队在抗感染新药开发与临床推进上有真实履历。但公司对马振坤博士的依赖度仍高,且商业化真正落地还没有历史成绩单。

估值与基本面判断

| 指标 | 数据/口径 | 判断 |

|---|---|---|

| 发行后预期市值 | 约 39.2 亿港元 | 对一家尚未形成产品销售收入的 biotech 来说不算便宜。 |

| 2025 年净亏损 | 人民币 1.532 亿元 | 仍显著亏损。 |

| 2025 年经营现金流净流出 | 人民币 0.872 亿元 | 商业化前现金消耗仍然明显。 |

| E 轮融资估值 | 约人民币 20.13 亿元 | 招股书明示 IPO 估值较 E 轮显著溢价。 |

| IPO 对 E 轮估值溢价 | 约 70% | 说明市场买的是临床里程碑和稀缺性,不是便宜。 |

| P/E / P/S | 不适用 | 尚无销售收入,传统倍数失效。 |

基本面结论:丹诺医药-B 的优势在“赛道稀缺 + 核心产品接近变现 + 基石锁货重”;弱点在“零销售、亏损、估值已明显高于上一轮融资”。这类票首日能涨,但更吃窗口情绪和供需,不适合把它看成低估值安全垫。

外部分析观点

| 来源 | 类型 | 主要观点 | 我采用/修正的判断 |

|---|---|---|---|

| 港交所招股书 | 官方文件 | 强调 TNP-2198 为全球首个且唯一接近商业化的幽门螺杆菌新分子实体候选药物,TNP-2092 注射剂为全球唯一后期临床的植入体相关感染小分子候选药物。 | 这是本报告关于公司地位、结构和测算的主依据。 |

| 富途 IPO/聆讯文章 | 市场解读 | 突出两条核心管线的稀缺性与联席保荐人中信证券、农银国际。 | 采纳其“赛道稀缺”主线,但不把媒体叙事等同于上市后变现。 |

| 经济通招股页 | 市场状态页 | 显示 2026-05-14 开始认购、2026-05-19 截止、2026-05-22 上市,预测超额认购栏目前为 --。 |

采纳为当前热度核对证据;目前没有可靠 live margin 倍数,不直接上调热度。 |

| 公司官网与 DDW 新闻 | 公司自有披露 | 强调 TNP-2198 在国际消化学术会议上的曝光和多靶点偶联平台。 | 支持“技术平台 + 学术验证”的长期叙事,但短期打新仍看供需与分配。 |

外部观点判断:市场容易把它包装成“幽门螺杆菌克星”或“全球首创抗菌新药”主题,但招股书自己也写得很清楚,真正商业化和医保兑现仍在后面。短期可以打,长期兑现不能想当然。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 丹诺医药-B |

| 发行机制 | 机制 B,仅有酌情重新分配;无强制回拨 |

| 发售价 | HK$75.70,固定价 |

| 每手股数 | 50 股 |

| 一手金额 | HK$3,823.17 |

| 全球发售 | 8,280,550 股 H 股 |

| 初始香港公开发售 | 828,100 股,16,562 手,占全球发售 10% |

| 最大酌情重新分配 | 最多 413,950 股,8,279 手;香港公开发售上限可增至 1,242,050 股,占全球发售 15% |

| 官方甲尾 / 乙头 | 甲尾 1,200 手;乙头 1,400 手 |

| 基石名单 | AMR Action Fund, L.P.、AMR Action Fund, SCSp、华圆管理咨询(香港)、东方资产管理(香港)、骏昇环球 |

| 基石总投资金额 | 约 US$29.8m / HK$233.5m |

| 基石占全球发售 | 3,084,400 股,占全球发售约 37.2% |

| 基石占上市后股本 | 约 5.9% |

| 首日真实可售 | 未披露;已明确基石 308.44 万股锁定 6 个月,首日可流通股数需等配发结果公告与上市后公众持股披露进一步核定 |

| 发售量调整权 / 绿鞋 | 有 15% 发售量调整权;另有 15% 超额配股权 |

| 稳定价格操作人 | 中信里昂证券有限公司 |

| 联席保荐人 | 中信证券(香港)有限公司、农银国际融资有限公司 |

| 整体协调人 | 中信证券(香港)有限公司、ABCI Capital Limited、CLSA Limited、华兴证券(香港)有限公司 |

| 时间表 | 2026-05-14(周四)招股;2026-05-19(周二)中午截止;2026-05-21(周四)结果及暗盘;2026-05-22(周五)上市 |

基石投资者

| 基石投资者 | 投资额 | 认购股数 | 占全球发售 | 占上市后股本 | 锁定 | 打新判断 |

|---|---|---|---|---|---|---|

| AMR Action Fund, L.P. | US$14.7m / HK$115.2m | 1,521,600 | 18.4% | 2.9% | 6 个月 | 抗菌药主题基金,既是现有股东又是专业医疗资本,信号最强。 |

| AMR Action Fund, SCSp | US$5.1m / HK$40.0m | 527,950 | 6.4% | 1.0% | 6 个月 | 同属 AMR 体系,继续加码但本质仍是财务/主题资本。 |

| 华圆管理咨询(香港) | US$6.0m / HK$47.0m | 620,850 | 7.5% | 1.2% | 6 个月 | 与苏州工业园区原点创投有关联,更偏园区/地方资本。 |

| 东方资产管理(香港) | US$3.0m / HK$23.5m | 310,500 | 3.7% | 0.6% | 6 个月 | 为相关客户账户出资,更偏金融资金。 |

| 骏昇环球 | US$1.0m / HK$7.8m | 103,500 | 1.2% | 0.2% | 6 个月 | 小体量财务投资。 |

| 合计 | US$29.8m / HK$233.5m | 3,084,400 | 37.2% | 5.9% | 6 个月 | 锁货力度强,首日筹码压力小于多数同类 biotech。 |

基石穿透结论

这批基石最值得看的不是“名字是否耳熟能详”,而是资金性质。AMR Action Fund 两个实体本身就是围绕抗菌药和耐药性主题的专业基金,而且还是现有股东;这比纯市场化短线资金更有说服力。华圆 背后连到苏州工业园区相关创投体系,东方资产管理(香港) 是代表外部客户出资,骏昇 体量较小。

结论是:这不是“头部跨国药企战略入股”,而是“专业抗感染基金 + 园区/金融资本”的组合。对首日供需是明显正面,对长期产业协同只能算中性偏正。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-05-19 | 周二 | 公开发售中午 12:00 截止;券商通常会提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-05-20 | 周三 | 按默认融资规则,假设暗盘前一日可见配发并释放融资资金 |

| 公布发售价、认购倍数、分配基准 | 2026-05-21 | 周四 | 不迟于 23:00;重点看最终公开认购倍数与一手中签率 |

| 暗盘交易 | 2026-05-21 | 周四 | 以各券商暗盘安排为准 |

| 正式上市买卖 | 2026-05-22 | 周五 | 09:00 |

热度判断

截至 2026-05-14 10:08 HKT,AASTOCKS 扫描显示当前招股候选共 3 只;经济通 06872 丹诺医药-B 页面的“预测超额认购”仍为 --;工作区暂未抓到可复核的实时孖展倍数。因此,当前只能把它视作“新上架 biotech + 低公开盘 + 高基石锁货”的热度候选,不能把任何盘中传闻直接当最终公开超购倍数。

热度情景建议:

- 低位:100x

- 基准:300x-500x

- 偏热:1000x

- 过热:1500x 以上

由于本股是机制 B 且仅有酌情重新分配,本报告测算严格按初始 10% 香港公开盘口径,不把“最多可调到 15%”当作默认情景。

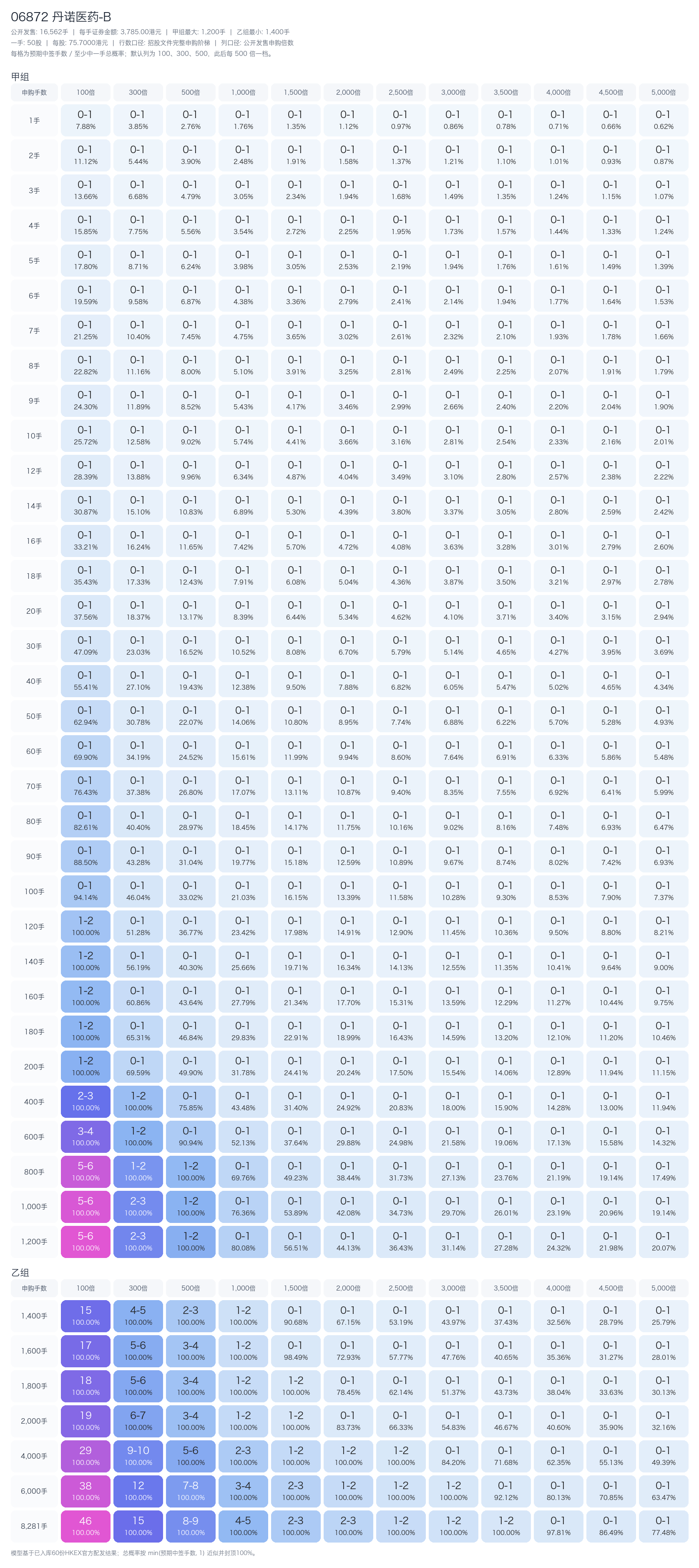

申购测算

默认融资规则:券商 LTV 50%,券商年化 6.8%,银行 IPO 融资 10x,银行固定费 HKD 100,银行无利息。按 2026-05-19 截止、2026-05-20 资金释放口径,计息 1 天。当前默认资金下最大可执行档位为 400 手,申请金额 HK$1,529,268.50,合计融资成本约 HK$128.49。

中签全表已按招股书申请表的完整真实申购阶梯生成:甲组从 1 手到 1,200 手,乙组从 1,400 手到 8,281 手;倍数列固定为 100,300,500,1000,1500,2000,2500,3000,3500,4000,4500,5000。表内百分比口径为整笔申请“至少中一手总概率”,按 min(预期中签手数, 1) * 100% 近似。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x |

|---|---|---|---|---|---|

| 1 手 | 0.079 / 7.9% | 0.039 / 3.9% | 0.028 / 2.8% | 0.018 / 1.8% | 0.014 / 1.4% |

| 可执行最大 400 手 | 2.762 / 100.0% | 1.143 / 100.0% | 0.758 / 75.8% | 0.435 / 43.5% | 0.314 / 31.4% |

| 甲尾 1200 手 | 5.777 / 100.0% | 2.247 / 100.0% | 1.448 / 100.0% | 0.798 / 79.8% | 0.563 / 56.3% |

| 乙头 1400 手 | 15.237 / 100.0% | 4.837 / 100.0% | 2.837 / 100.0% | 1.376 / 100.0% | 0.901 / 90.1% |

| 顶头槌 8281 手 | 45.774 / 100.0% | 14.532 / 100.0% | 8.524 / 100.0% | 4.133 / 100.0% | 2.706 / 100.0% |

EV 参考(以可执行最大 400 手计):

- 300x:预计中 1.143 手,10% 首日涨幅下 EV 约

HK$304,费用打平涨幅约2.97% - 500x:预计中 0.758 手,10% 首日涨幅下 EV 约

HK$158,费用打平涨幅约4.48% - 1000x:预计中 0.435 手,10% 首日涨幅下 EV 约

HK$36,费用打平涨幅约7.80% - 1500x:预计中 0.314 手,10% 首日涨幅下 EV 约

-HK$10,15% 首日涨幅下 EV 约HK$50,费用打平涨幅约10.81%

这意味着 06872 丹诺医药-B 的申购逻辑成立,但很吃热度拐点:在 300x-500x 区间,400 手仍有正 EV;一旦冲到 1500x 以上,10% 左右首日涨幅已不够覆盖成本。

最终建议

- 精确申购:

400 手 - 融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资

- 预计申请金额:

HK$1,529,268.50 - 预计融资成本:

HK$128.49

同批冲突下的优先级建议:

07688 拓璞数控仍是当前三只里基本面最硬、盈利验证最明确的一只,优先级最高。06872 丹诺医药-B次之,靠的是稀缺管线、基石锁货和低公开盘,不是财务安全垫。01511 驭势科技仍可打,但对热度更敏感,优先级排后。

资金节奏上,01511 驭势科技 和 07688 拓璞数控 的结果日是 2026-05-19,而 06872 丹诺医药-B 同样在 2026-05-19 中午截止。如果券商不能在中午前释放上一批融资额度,就不要硬凑三只一起满打;默认资金下更合理的做法是优先保 07688 拓璞数控,若资金可滚动再做 06872 丹诺医药-B 的 400 手。

暗盘/首日动作:

- 若暗盘涨幅

10%-15%且成交正常,可先卖出大部分锁定收益。 - 若暗盘弱于

5%,且最终公开热度已冲过1500x,上市首日优先走。 - 若最终公开倍数只有

300x-500x且暗盘承接强,才有资格考虑留少量观察。

来源

- 港交所上市文件 / 招股书:06872 丹诺医药-B 官方招股文件

- 当前招股状态交叉检查:AASTOCKS 新股中心

- 当前招股状态交叉检查:经济通 06872 丹诺医药-B 招股页

- 市场/聆讯信息补充:富途新闻:丹诺医药通过港交所聆讯

- 公司官网与研发进展:TenNor Therapeutics 官网