拓璞数控 07688 最终申购分析

数据截至:2026-05-12 10:26 HKT 结论:可打偏强,建议申购 600 手,使用券商持仓融资作为银行本金 + 银行 10x IPO 融资;若临近截止公开热度升至 1500x 以上且暗盘承接转弱,则降为 200-300 手或现金小额。

回填状态

已先检查上一周和本周港股新上市/已出配售结果样本:正式配发曲线新增 1 只(01236 乐动机器人);上市后表现补更 2 只(01187 可孚医疗、01609 天星医疗);当前招股结构、基本面和待上市占位新增 2 只(01511 驭势科技、07688 拓璞数控)。中签模型是否重跑:是,因为新增了正式配发曲线并已完成 uv run --locked python evaluate_hkipo_group_models.py --stock-code 01236 --refresh-from-pdf --validate-pdf、uv run --locked python sync_recent_sample_files.py、uv run --locked python backfill_decision_tables.py 与普通模型重跑。当前结构化配发样本为 58 只,本次分析使用的数据截至 2026-05-12 10:26 HKT。

当前招股扫描已运行 uv run --locked python scan_current_ipos.py --format markdown。脚本来源为 AASTOCKS 新股中心,抓取时间为 2026-05-12 10:02 HKT,current_offering_count = 3。

| 当前候选 | 股票名 | 官方招股文件 | FINAL_ANALYSIS 状态 |

|---|---|---|---|

| 06871 | 翼菲科技 | 港交所上市文件 | 已存在 |

| 01511 | 驭势科技 | 港交所上市文件 | 本次已创建 |

| 07688 | 拓璞数控 | 港交所上市文件 | 原缺失,本次创建 |

HKEXnews Title Search 与 AASTOCKS 新股中心已交叉检查:07688 拓璞数控已发布 上市文件 - [發售以供認購],AASTOCKS 亦显示其于 2026-05-12 至 2026-05-15 正在招股。01236 乐动机器人正式配发结果已于 2026-05-08 晚间发布并回填;07630 英派药业-B、07666 剂泰科技-P 截至本报告时间仍未在 HKEX 预定义配发结果页看到正式配发结果,不计为失败。

目标 IPO 尚未出配发结果。待更新节点:2026-05-19(周二)23:00 前公布国际发售认购情况、香港公开发售认购倍数和分配基准;2026-05-20(周三)正式上市。

公司基本面

拓璞数控是做高端五轴数控机床的,主战场是航空航天高精密制造。它不是讲“AI 概念”或“软件故事”的公司,而是卡位国产替代的重装备厂商。优点是行业地位明确、2025 年已转正、基石很强、老股东 12 个月禁售;缺点是客户高度集中、库存非常重、盈利基数很薄,估值并不便宜。

财务三表

金额单位:人民币百万元。Y1/Y2/Y3 对应 2023/2024/2025。

| 指标 | Y1 | Y2 | Y3 |

|---|---|---|---|

| 营收 | 334.6 | 531.6 | 578.0 |

| 航空航天智能制造装备收入 | 325.1 | 503.4 | 512.4 |

| 紧凑型通用市场五轴机床收入 | 3.5 | 23.8 | 39.4 |

| 其他收入(大尺寸碳纤维+维修) | 6.1 | 4.3 | 26.1 |

| 毛利 | 115.8 | 199.9 | 204.4 |

| 销售费用 | 26.0 | 28.1 | 35.6 |

| 管理费用 | 59.9 | 66.9 | 65.6 |

| 研发费用 | 89.9 | 85.9 | 106.8 |

| 三费合计 | 175.8 | 180.9 | 208.0 |

| 除税前利润 | -62.3 | 6.9 | 1.6 |

| 净利润 | -62.3 | 6.9 | 1.6 |

| 经调整净利润 | -61.0 | 13.4 | 24.6 |

| 经营现金流 | -258.1 | -53.9 | 25.4 |

| 广义现金等价物 | 148.4 | 133.5 | 208.9 |

| 应收账款及票据 | 97.8 | 60.0 | 206.0 |

| 存货 | 588.5 | 486.1 | 255.4 |

| 总资产 | 1,121.9 | 984.1 | 1,013.1 |

| 总负债 | 988.4 | 815.0 | 833.4 |

| 指标 | Y2 YoY | Y3 YoY | 2 年 CAGR |

|---|---|---|---|

| 营收 | 58.8% | 8.7% | 31.4% |

| 航空航天智能制造装备收入 | 54.9% | 1.8% | 25.6% |

| 紧凑型通用市场五轴机床收入 | 585.8% | 65.4% | 236.8% |

| 毛利 | 72.6% | 2.2% | 32.8% |

| 净利润 | 扭亏 | 利润大幅回落 | 不适用 |

| 经调整净利润 | 扭亏 | 84.0% | 不适用 |

| 经营现金流 | 流出大幅收窄 | 转正 | 不适用 |

| 应收账款及票据 | -38.6% | 243.3% | 45.1% |

| 存货 | -17.4% | -47.5% | -34.1% |

| 指标 | Y3 比率 | 判断 |

|---|---|---|

| 航空航天智能制造装备收入占比 | 88.7% | 核心业务极度集中于航空航天 |

| 紧凑型通用市场五轴机床收入占比 | 6.8% | 第二曲线开始放量但仍小 |

| 毛利率 | 35.4% | 重装备制造里不差,但不算高 |

| 销售费用率 | 6.2% | 销售费用相对克制 |

| 管理费用率 | 11.4% | 处于可接受区间 |

| 研发费用率 | 18.5% | 保持较高技术投入 |

| 净利率 | 0.3% | 2025 年报表利润极薄 |

| 经调整净利率 | 4.3% | 剔除后略好,但仍不是高盈利公司 |

| 经营现金流/净利润 | 已转正 | 2025 年经营现金流转正是改善信号 |

| 广义现金等价物/营收 | 36.1% | 现金储备尚可 |

| 应收账款及票据/营收 | 35.6% | 2025 年回款压力反弹明显 |

| 存货/营收 | 44.2% | 存货仍重,但较 2023 年已明显消化 |

| 资产负债率 | 82.3% | 杠杆较高,是明显短板 |

| 流动比率 | 1.12x | 短期流动性刚过线,不宽裕 |

行业与地位

| 问题 | 结论 |

|---|---|

| 所在行业 | 高端智能制造装备,核心是五轴数控机床,重点应用在航空航天,也向汽车、能源、医疗等通用行业扩展。 |

| 行业增长 | 招股书引述灼识咨询:中国五轴数控机床市场规模预计从 2025 年人民币 129 亿元增至 2030 年人民币 319 亿元,CAGR 19.8%。 |

| 公司地位 | 2025 年公司在中国航空航天五轴数控机床市场排名第一,份额 10.0%;在中国整体五轴数控机床市场所有供应商中排名第五、国内供应商中排名第二,份额 3.9%。 |

| 未来三年增长 | 看航空航天订单兑现、通用市场产品放量和国产替代加速;若火箭/大飞机投资节奏波动、单一大客户订单回落或库存重新堆积,利润弹性会很差。 |

主营产品

| 产品分部 | 主要内容 | Y1 收入 | Y1 占比 | Y2 收入 | Y2 占比 | Y3 收入 | Y3 占比 | 判断 |

|---|---|---|---|---|---|---|---|---|

| 航空航天智能制造装备 | 专用于航空航天的五轴 CNC 制程装备与机床 | 325.1 | 97.2% | 503.4 | 94.7% | 512.4 | 88.7% | 绝对主业,订单决定业绩 |

| 紧凑型通用市场五轴机床 | 面向通用工业零部件加工 | 3.5 | 1.0% | 23.8 | 4.5% | 39.4 | 6.8% | 第二增长曲线 |

| 其他(大尺寸碳纤维+维修) | 大尺寸碳纤维复材五轴机床及维修 | 6.1 | 1.8% | 4.3 | 0.8% | 26.1 | 4.5% | 有增量,但波动更大 |

产品结构判断:拓璞数控本质上还是航空航天资本开支链上的设备商。好处是国产替代空间大、技术壁垒高;坏处是订单大、验收慢、客户集中,一旦大项目节奏变动,收入和现金流都会一起抖动。

| 产品 | 白话解释 | 场景 | 商业属性 | 财务含义 |

|---|---|---|---|---|

| 航空航天五轴机床 | 加工飞机结构件、火箭部件等复杂零件的高精度设备 | 商业航天、大飞机、军工配套 | 大额设备销售 | 单笔金额大,收入和回款波动明显 |

| 紧凑型通用市场机床 | 面向汽车、能源、医疗等更广泛零部件加工 | 通用制造业 | 标准化程度更高的设备销售 | 若放量,有助分散单一行业风险 |

| 大尺寸碳纤维复材机床/维修 | 更特殊的大型加工和售后维护 | 复材零部件、售后 | 设备+服务 | 能补产品线,但短期占比小 |

客户与渠道

| 指标 | Y1 | Y2 | Y3 | 判断 |

|---|---|---|---|---|

| 第一大客户收入占比 | 58.4% | 24.4% | 48.1% | 对单一客户依赖仍很高 |

| 前五大客户收入占比 | 92.7% | 79.5% | 80.1% | 客户集中度极高 |

| 客户数 | 47 | 38 | 44 | 客户基盘不大 |

| 私营企业收入 | 45.3 | 244.6 | 390.9 | 私营客户增速快,是新增动能 |

| 国企收入 | 288.4 | 286.0 | 187.1 | 仍重要,但占比下降 |

| 前五大供应商采购占比 | 35.6% | 32.5% | 18.4% | 供应链集中度可控 |

渠道判断:这是典型的“重装备大客户生意”。优点是单笔项目大、技术壁垒高;风险是客户少而集中,2025 年第一大客户收入占比又升回 48.1%,加上应收账款及票据从人民币 60.0 百万元跳到 206.0 百万元,说明业绩质量并不轻松。

创始人与高管团队

| 人员 | 职务 | 背景与分工 | 打新判断 |

|---|---|---|---|

| 王宇晗 | 创始人、董事长、执行董事、总经理 | 负责整体经营和产品发展。 | 核心灵魂人物,技术路线与客户资源集中。 |

| 李宇昊 | 创始人、执行董事 | 负责战略和业务发展。 | 对外拓展与产业资源重要。 |

| 姚彬 | 执行董事、联席 CTO | 负责电气控制研发。 | 技术交付关键角色。 |

| 张木清 | CFO | 负责财务与会计。 | 上市后财务纪律和报表质量看他。 |

团队判断:创始团队和技术高管与当前业务阶段匹配,问题不在“有没有技术”,而在“能不能把技术壁垒持续转成更平滑的订单和现金流”。这是设备龙头早期上市的典型矛盾。

估值与基本面判断

| 指标 | 公司发行估值 | 口径 | 判断 |

|---|---|---|---|

| 发行 P/E | 约 6,647x | HK$108.01 亿市值 / 2025 年净利润人民币 0.016 亿元,未折汇粗略口径 | 失真,不具参考性 |

| 发行经调整 P/E | 约 439x | HK$108.01 亿市值 / 2025 年经调整净利润人民币 0.246 亿元,未折汇粗略口径 | 很贵 |

| 发行 P/S | 约 18.7x | HK$108.01 亿市值 / 2025 年收入人民币 5.78 亿元,未折汇粗略口径 | 不便宜,但比纯概念股更能解释 |

| 发行 P/B | 约 5.98x | 发售价 HK$26.39 / 每股有形资产净值 HK$4.41 | 仍不低 |

| 可比公司 A | 未披露 | A 股高端数控装备/机床公司 | 流动性和市场风格不同,不直接套用 |

| 可比公司 B | 未披露 | 航空航天装备链公司 | 商业模式和利润结构差异大 |

| 可比中位数 | 未披露 | 无统一口径 | 重点还是看供需和锁货 |

基本面结论:拓璞数控不是低估值捡漏票,而是“国产高端装备 + 商业航天/大飞机制造 + 强基石 + 老股东锁死”的供需票。它比纯概念科技股更有基本面抓手,但估值上已经提前付了不少成长预期。

外部分析观点

| 来源 | 类型 | 对业务的主要分析 | 我采用/修正的判断 |

|---|---|---|---|

| 港交所招股书 | 官方文件 | 披露行业排名、财务数据、机制 B 结构和基石详情。 | 作为发行结构与基本面的主源。 |

| AASTOCKS 新股中心/相关报道 | 新股中心/财经媒体 | 强调其被视作“商业航天第一股”与高端五轴机床国产替代逻辑。 | 采纳其产业叙事,但不把情绪标题当盈利质量证据。 |

| 拓璞数控官网 | 公司官网/产品来源 | 展示高端五轴机床、航空航天和通用制造应用场景。 | 支持产品与场景判断,但估值和财务仍以招股书为准。 |

外部观点判断:市场会把它当“商业航天 + 国产高端装备”主题票,这会给招股热度加分;但真正支撑中期股价的仍是订单兑现和现金流改善。短期打新可以吃供需,不能把产业叙事误当便宜估值。

IPO 结构

| 项目 | 数据 |

|---|---|

| 股票中文名 | 拓璞数控 |

| 发行机制 | 机制 B;香港公开发售初始 10%,无强制回拨,只存在最多增至 15% 的酌情重新分配 |

| 发售价/最高发售价 | HK$26.39,固定价 |

| 每手股数 | 100 股 |

| 一手金额 | HK$2,665.61 |

| 全球发售 | 65,330,000 股 H 股 |

| 初始公开发售 | 6,533,000 股,65,330 手,占全球发售 10% |

| 最大酌情回拨 | 最多再调入 3,266,500 股,公开盘上限 15%;本报告测算不使用该上限 |

| 甲尾 / 乙头申请档位 | 甲尾 1,500 手;乙头 2,000 手 |

| 基石名单 | RBC、3W、Boyu、HHLRA、UBS AM Singapore、CDH、信庭基金、富国基金/富国香港、华夏基金、上海闵行、TT International、未来资产、高盛资产管理 |

| 基石总投资金额 | US$110.013m |

| 基石占全球发售 | 32,665,000 股,占全球发售 50.0%,占上市后股本 8.0% |

| 首日真实可售 | 推断约 32,665,000 股,占上市后股本约 8.0%;事实依据是现有股东上市后 12 个月禁售、基石 32,665,000 股锁 6 个月 |

| 绿鞋 | 有,最多 15% 超额配股权 |

| 保荐人 | 中金公司、国泰君安国际 |

| 时间表 | 2026-05-12 招股;2026-05-15 中午截止;2026-05-19 结果及暗盘;2026-05-20 上市 |

基石投资者

| 基石投资者 | 表层背景 | 投资金额 | 认购股数 / 占全球发售 | 锁定 | 打新判断 |

|---|---|---|---|---|---|

| RBC、3W、Boyu | 海外长线/成长基金 | US$57.0m | 16,928,600 股 / 25.9% | 6 个月 | 体量大,是主要锁货来源 |

| HHLRA、UBS AM Singapore、CDH | 全球资管/PE | US$30.0m | 8,907,600 股 / 13.6% | 6 个月 | 提供机构背书 |

| 信庭基金、富国基金、富国香港、华夏基金、上海闵行 | 中资资管/地方资金 | US$11.0m | 3,266,700 股 / 5.0% | 6 个月 | 中资情绪支撑 |

| TT International、未来资产、高盛资产管理 | 国际机构资金 | US$12.0m | 3,562,800 股 / 5.5% | 6 个月 | 进一步强化锁货与认购确定性 |

基石穿透结论

这批基石质量很高,属于“全球长线机构 + 知名基金 + 中资资管”的大额财务资金组合,而不是单一产业链战略投资者。对打新的意义非常直接:锁货达到 50%,首日可卖筹码显著变薄。

但也要分清楚,强基石解决的是短期供需,不是长期盈利问题。拓璞数控后续若订单兑现不及预期,强基石不会自动把高估值变便宜。

上市流程

| 节点 | 日期 | 星期 | 时间/说明 |

|---|---|---|---|

| 申购截止 | 2026-05-15 | 周五 | 香港公开发售中午 12:00 截止;券商通常会提前截单 |

| 券商/托管商可查配发及资金释放 | 2026-05-19 | 周二 | 通常在暗盘前可见;以券商为准 |

| 公布发售价、认购倍数、分配基准 | 2026-05-19 | 周二 | 不迟于 23:00;重点看最终公开认购倍数与一手中签率 |

| 暗盘交易 | 2026-05-19 | 周二 | 以各券商暗盘平台安排为准 |

| 正式上市买卖 | 2026-05-20 | 周三 | 09:00 |

热度判断

截至 2026-05-12 10:26 HKT,AASTOCKS 新股中心显示 07688 拓璞数控正在招股;HKEXnews Title Search 已能检索到 2026-05-12 发布的上市文件。当前没有可靠、可复核的实时孖展倍数,因此不能把盘中热度直接等同最终公开认购倍数。

情景范围:低位 100x,基准 300x-500x,偏热 1000x,过热 1500x 以上。由于本 IPO 属于机制 B,本报告测算严格只按初始 10% 公开盘 65,330 手计算;招股书披露的最多 15% 酌情重新分配只在 IPO 结构里说明,不直接拿来提高中签率。

申购测算

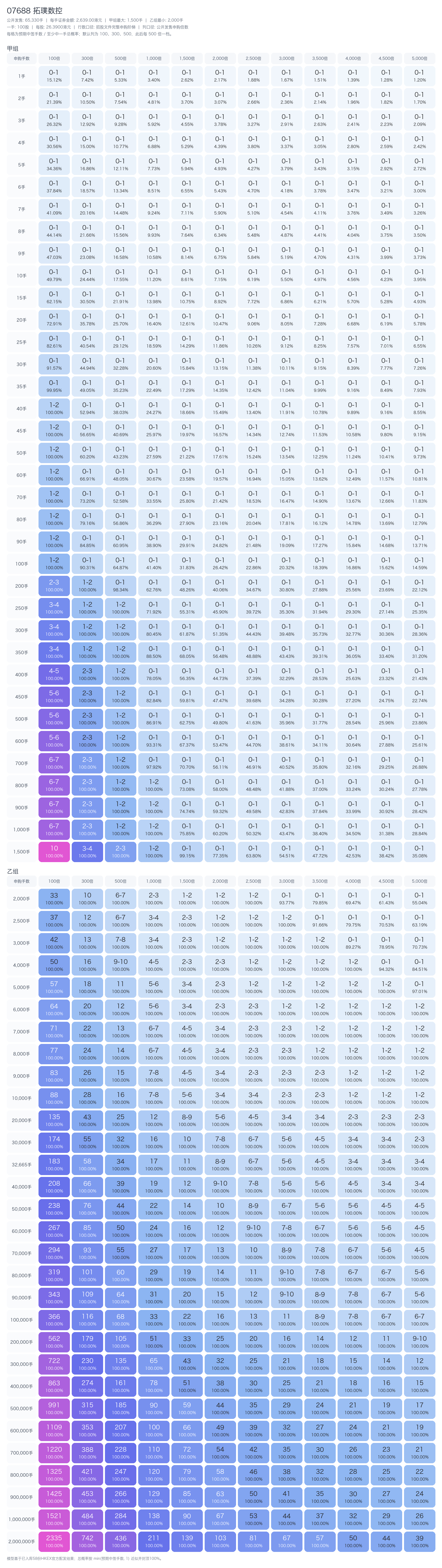

默认资金规则:券商 LTV 50%,券商年化 6.8%,银行 IPO 融资 10x,银行固定费 HK$100,券商借款作为银行本金,银行无利息。按 2026-05-15 截止、2026-05-19 资金释放口径,中间跨周末,计息 3 天。最大可执行申购档位为 600 手,申请金额 HK$1,599,368.59,融资成本约 HK$189.39。

中签全表为“预期中签手数 / 至少中一手总概率”。当前模型输出的是预期中签手数而不是完整分配分布,因此总概率按 min(预期中签手数, 1) * 100% 近似并封顶 100%。本版已按招股书申请表的完整区间生成:1 手至甲尾 1,500 手、乙头 2,000 手至顶头槌 32,665 手。申购倍数列固定为 100x、300x、500x、1000x、1500x、2000x、2500x、3000x、3500x、4000x、4500x、5000x,不包含 0x。

关键档位摘录:

| 申购档位 | 100x | 300x | 500x | 1000x | 1500x | 2000x | 2500x | 3000x | 3500x | 4000x | 4500x | 5000x |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1手 | 0.151 / 15.1% | 0.074 / 7.4% | 0.053 / 5.3% | 0.034 / 3.4% | 0.026 / 2.6% | 0.022 / 2.2% | 0.019 / 1.9% | 0.017 / 1.7% | 0.015 / 1.5% | 0.014 / 1.4% | 0.013 / 1.3% | 0.012 / 1.2% |

| 可执行最大 600手 | 5.932 / 100.0% | 2.455 / 100.0% | 1.629 / 100.0% | 0.933 / 93.3% | 0.674 / 67.4% | 0.535 / 53.5% | 0.447 / 44.7% | 0.386 / 38.6% | 0.341 / 34.1% | 0.306 / 30.6% | 0.279 / 27.9% | 0.256 / 25.6% |

| 甲尾 1500手 | 10.218 / 100.0% | 3.959 / 100.0% | 2.548 / 100.0% | 1.401 / 100.0% | 0.987 / 98.7% | 0.770 / 77.0% | 0.635 / 63.5% | 0.543 / 54.3% | 0.475 / 47.5% | 0.423 / 42.3% | 0.382 / 38.2% | 0.349 / 34.9% |

| 乙头 2000手 | 32.354 / 100.0% | 10.287 / 100.0% | 6.038 / 100.0% | 2.930 / 100.0% | 1.920 / 100.0% | 1.422 / 100.0% | 1.127 / 100.0% | 0.932 / 93.2% | 0.793 / 79.3% | 0.690 / 69.0% | 0.610 / 61.0% | 0.547 / 54.7% |

| 顶头槌 32665手 | 182.067 / 100.0% | 57.888 / 100.0% | 33.978 / 100.0% | 16.490 / 100.0% | 10.803 / 100.0% | 8.003 / 100.0% | 6.341 / 100.0% | 5.243 / 100.0% | 4.464 / 100.0% | 3.884 / 100.0% | 3.435 / 100.0% | 3.077 / 100.0% |

基准情景采用 500x:600 手预计中 1.629 手,10% 首日涨幅下,扣融资成本后 EV 约 HK$245;费用打平涨幅约 4.36%。若最终热度只有 300x,600 手 10% 首日涨幅下 EV 约 HK$465;若热度升至 1000x,10% 首日涨幅下 EV 仍有约 HK$59;若升至 1500x,10% 首日涨幅下 EV 转负至约 HK$-10。

这说明 07688 拓璞数控对高热度的耐受度明显好于 01511 驭势科技。原因不是它便宜,而是 50% 基石锁货、老股东 12 个月禁售、且在默认资金约束下 600 手的期望中签手数仍有可观厚度。

最终建议

- 精确申购:600 手。当前默认资金约束下这是可执行最大档,而且在 500x-1000x 情景下 EV 仍为正。

- 融资方式:券商持仓融资作为银行本金 + 银行 10x IPO 融资;申请金额 HK$1,599,368.59,计息 3 天,融资成本约 HK$189.39。

- 同批优先级:若与 01511 驭势科技冲突,07688 拓璞数控优先级更高;若与 06871 翼菲科技冲突,两者都可打,但 07688 的供需安全垫更依赖基石和锁货。

- 暗盘/首日:若暗盘涨 10%-15% 且成交承接稳定,可先兑现大部分;若暗盘弱于 5% 且最终公开倍数超过 1500x,上市首日优先走。

- 上调条件:最终公开倍数低于 1000x、暗盘有商业航天/高端制造情绪共振、甲组分配明显优于保守模型。

- 下调条件:最终公开倍数高于 1500x、暗盘承接弱、市场开始质疑订单质量或客户集中。

来源

- 港交所招股书/上市文件:07688 拓璞数控上市文件

- 港交所全球发售文件:以上市文件“全球发售的架构”章节为准

- 当前招股交叉检查:AASTOCKS 新股中心

- 公司官网:拓璞数控官网